Zdravim,

Akce BOJ pohnula trhy, co ted udela ECB? :http://proinvestory.cz/?p=19502

Enjoy,

Martin, ekonom, Chicago, USA

Japonsko

Pravidlá fóra

Nezabudnite, prosím, že svojou prítomnosťou a diskutovaním na tomto fóre vyjadrujete svoj súhlas s vždy aktuálnymi Podmienkami používania tohto fóra. Predovšetkým prosím dbajte na slušnosť komunikácie a rešpektovanie sa navzájom. Celé Podmienky používania tohto fóra si môžte prečítať tu.

Nezabudnite, prosím, že svojou prítomnosťou a diskutovaním na tomto fóre vyjadrujete svoj súhlas s vždy aktuálnymi Podmienkami používania tohto fóra. Predovšetkým prosím dbajte na slušnosť komunikácie a rešpektovanie sa navzájom. Celé Podmienky používania tohto fóra si môžte prečítať tu.

-

Rokosák

- VETERAN MEMBER *****

- Príspevky: 3060

- Dátum registrácie: St 03 08, 2011 11:43 pm

- Has thanked: 70 times

- Been thanked: 155 times

Re: Japonsko prekvapilo, Evropa asi dalsi

Podla Krugmana z vcerajsich New York Times, Japonsko neprekvapilo. Prekvapenim je zistenie, ze Japonci poslednych dvadsat rokov gazdovali rozumnejsie ako EU ale aj USA dnes. Namiesto financneho inzinierstva, investovali do infrastruktury a tym dokazali udrzat zivotnu uroven obyvatelstva. Na zapade doslo prevazne k presunutiu bohatstva k miliardarom a znizovaniu poctu strednej triedy. Takisto bol presun od nehnutelnosti so stratou 12 bilionov (slovenskych) k cenam akcii vdaka prebytku penazi a pristupu k lacnym peniazom.

Prekvapenim je, ze postavit zbytocnu cestu za miliardu je uzitocnejsie ako rast akcie firmy o miliardu. To platilo uz aj za cias Frantiska Jozefa I, ktory pri navsteve novopostaveneho komarnanskeho hradu bol prekvapeny, ze nie je modry, pretoze sa na atrament vydalo 3 miliony zlatiek.

Prekvapenim je, ze postavit zbytocnu cestu za miliardu je uzitocnejsie ako rast akcie firmy o miliardu. To platilo uz aj za cias Frantiska Jozefa I, ktory pri navsteve novopostaveneho komarnanskeho hradu bol prekvapeny, ze nie je modry, pretoze sa na atrament vydalo 3 miliony zlatiek.

Neodvratné sa stáva zriedkavo, neočakávané často.

-

MartinUS

- Gold Member **

- Príspevky: 376

- Dátum registrácie: Po 08 02, 2010 6:52 pm

- Bydlisko: Chicago, USA

Re: Japonsko prekvapilo, Evropa asi dalsi

To je jiste videt na vyvoji akcioveho trhu za posledni leta: http://proinvestory.cz/wp-content/uploa ... kei225.jpg

Dale pak verejny dluh k HDP pres 200% a mohli bychom dale pokracovat, ale tusim jsem jiz tady resil s nekym, kdo argumentoval, ze nebyla ztracena dekada a ja zaslal link na analyzu ztracene dekady primo z BOJ...Rokosak, precist znova: http://proinvestory.cz/japonska-ekonomi ... -vice-dolu

M.

Dale pak verejny dluh k HDP pres 200% a mohli bychom dale pokracovat, ale tusim jsem jiz tady resil s nekym, kdo argumentoval, ze nebyla ztracena dekada a ja zaslal link na analyzu ztracene dekady primo z BOJ...Rokosak, precist znova: http://proinvestory.cz/japonska-ekonomi ... -vice-dolu

M.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Najlepsie japonske akcie

zdroj XTB

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko prekvapilo, Evropa asi dalsi

Japonský vývoz sa vo februári 2024 zvýšil viac, ako sa očakávalo, čo prispelo k väčšiemu než očakávanému zníženiu deficitu obchodnej bilancie krajiny. Údaje podporil aj naďalej silný dopyt v Číne a Spojených štátoch.

Vývoz vo februári medziročne vzrástol o 7,8 % (očakávania boli 5,3 %), aj keď pomalšie ako januárový rast o 11,9 %.

Obchodná bilancia klesla na deficit 379,4 mld. jenov, v porovnaní s očakávaným deficitom 810,2 mld. jenov a výrazne nižším ako deficit 1,76 bil. jenov zaznamenaný v januári.

Japonský minister financií Suzuki uviedol, že vláda pozorne sleduje pohyby na menovom trhu, čo signalizuje prvé kroky verbálnej intervencie.

Vývoz vo februári medziročne vzrástol o 7,8 % (očakávania boli 5,3 %), aj keď pomalšie ako januárový rast o 11,9 %.

Obchodná bilancia klesla na deficit 379,4 mld. jenov, v porovnaní s očakávaným deficitom 810,2 mld. jenov a výrazne nižším ako deficit 1,76 bil. jenov zaznamenaný v januári.

Japonský minister financií Suzuki uviedol, že vláda pozorne sleduje pohyby na menovom trhu, čo signalizuje prvé kroky verbálnej intervencie.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Hedgeové fondy uzatvárajú stávky proti Bank of Japan

Hedgeové fondy obnovujú svoj útok voči jenu. Niekoľko dní po podozrení na vládne intervencie na podporu domácej meny uzatvárajú hedgeové fondy stávky na to, že sa jen v najbližších týždňoch opäť prepadne k 34-ročnému minimu voči doláru na úrovni 160 JPY. Hedgeové fondy začali tento týždeň nakupovať jedno- až trojmesačné tzv. reverzné knock-out call opčné kontrakty, ktoré získajú na hodnote, pokiaľ kurz dolára voči jenu vzrastie. Od bežných kúpnych opcií sa líšia tým, že sa stávajú bezcennými, pokiaľ je dosiahnutá určitá úroveň. Tá je momentálne nastavená v rozmedzí 160,5 až 161 USD/JPY. To naznačuje, že obchodníci očakávajú po prelomení hranice 160 jenov za dolár opäť rýchlu intervenciu menových autorít.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Správa o japonskom HDP trhy negatívne prekvapila. Podľa predbežných údajov sa japonská ekonomika v období január až marec v porovnaní s predchádzajúcim štvrťrokom medziročne znížila o 2,0 %, pričom sa očakával pokles o 1,5 %.

Slabšie údaje o HDP boli najmä dôsledkom poklesu súkromnej spotreby v prvom štvrťroku o 0,7 %, čo bolo výrazne viac, ako sa očakávalo, a to o 0,2 %. Spotreba sa na hospodárskom raste Japonska podieľa viac ako 50 %.

Nižšie výsledky dosiahli aj investičné výdavky, ktoré naznačili pokles o 0,8 %, čím zvrátili rast o 1,8 % zaznamenaný v predchádzajúcom období.

Slabšie údaje o HDP boli najmä dôsledkom poklesu súkromnej spotreby v prvom štvrťroku o 0,7 %, čo bolo výrazne viac, ako sa očakávalo, a to o 0,2 %. Spotreba sa na hospodárskom raste Japonska podieľa viac ako 50 %.

Nižšie výsledky dosiahli aj investičné výdavky, ktoré naznačili pokles o 0,8 %, čím zvrátili rast o 1,8 % zaznamenaný v predchádzajúcom období.

-

hifron

- Gold Member **

- Príspevky: 488

- Dátum registrácie: Ut 01 03, 2022 1:40 pm

- Has thanked: 12 times

- Been thanked: 13 times

Re: Japonsko

Ak je zadĺženie štátu 200 percent HDP, 2 roky musia robiť za nič. Dá sa a v minulosti to tak aj bolo a je aj dnes(ale iba u vyššej spoločnosti), a tak uvažovanie ekonomických guru o výpravách za krajšími zajtrajškami môže pokračovať aj inak. V podstate to potom hovorí, že 2 roky života stratených. Môžu získať aj niečo iné, takže sa to tak nedá povedať, ale ak niečo pokrivkáva, je to na nich... A ak niečo je v nejakom vynikajúcom stave, tiež je to na nich...

-

Trumpeta1978

- VETERAN MEMBER *****

- Príspevky: 6325

- Dátum registrácie: Ut 28 03, 2017 9:05 pm

- Has thanked: 1042 times

- Been thanked: 552 times

Re: Japonsko

v Japonsku ide myslim hlavne o vnutorny dlh, resp vo vlastnictve domacich subjektov. Takze vlastne dlzia sami sebe. V tomto je Japonsko pomerne výnimočné oproti ostatnym krajinam.

-

PredsaJa

- Silver Member *

- Príspevky: 221

- Dátum registrácie: Po 25 04, 2022 9:27 pm

- Has thanked: 73 times

- Been thanked: 88 times

Re: Japonsko

Áno, takto očistený net debt je cca 120-130% HDP, pričom USA má pri rovnakej matrike dlh porovnateľný, resp. dokonca mierne vyšší ako Japonsko.Trumpeta1978 napísal: ↑Št 16 05, 2024 12:22 pm v Japonsku ide myslim hlavne o vnutorny dlh, resp vo vlastnictve domacich subjektov. Takze vlastne dlzia sami sebe. V tomto je Japonsko pomerne výnimočné oproti ostatnym krajinam.

-

Rokosák

- VETERAN MEMBER *****

- Príspevky: 3060

- Dátum registrácie: St 03 08, 2011 11:43 pm

- Has thanked: 70 times

- Been thanked: 155 times

Re: Japonsko

Az na to, ze Japonsko drzi zhruba 15% statneho dlhu USA a tym (1.18 biliona nasho) je najvacsim veritelom.

Neodvratné sa stáva zriedkavo, neočakávané často.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Najväčším svetovým veriteľom zostáva Japonsko

Japonsko si v minulom roku udržalo pozíciu najväčšieho svetového veriteľa. Jeho čisté zahraničné aktíva vzrástli šiesty rok za sebou a dosiahli rekordných 2,8 bilióna eur. Prispel k tomu pokles kurzu jenu a zahraničné firemné akvizície, ktoré podporili hodnotu zahraničných aktív Japonska. Druhú pozíciu v hodnote čistých zahraničných aktív drží Nemecko s 2,7 bilióna eur a tretia je Čína s 2,4 bilióna eur.

Japonsko si v minulom roku udržalo pozíciu najväčšieho svetového veriteľa. Jeho čisté zahraničné aktíva vzrástli šiesty rok za sebou a dosiahli rekordných 2,8 bilióna eur. Prispel k tomu pokles kurzu jenu a zahraničné firemné akvizície, ktoré podporili hodnotu zahraničných aktív Japonska. Druhú pozíciu v hodnote čistých zahraničných aktív drží Nemecko s 2,7 bilióna eur a tretia je Čína s 2,4 bilióna eur.

-

Rokosák

- VETERAN MEMBER *****

- Príspevky: 3060

- Dátum registrácie: St 03 08, 2011 11:43 pm

- Has thanked: 70 times

- Been thanked: 155 times

Re: Japonsko

Obcas pozeram japonske vysielanie pre zahranicie. Celkom iny pristup na aky som zvyknuty. Cize: ziadne celebrity, ziadne domace politicke hasterenie sa, zahranicna politika prevazne tykajuca sa iba Japonska a z ich pohladu, malo makroekonomickych udajov.

Ale: doraz na uspesnych jednotlivcov, malych firiem a zaujimavych ludi. Typicke programy o: zbieranie ovocia robotmi, robot obsluhuje v restauracii, reportaz z kupelov, tradicna restauracia a tradicne suveniry, stari ludia starajuci sa o zahradku, pravnuci na oslavach narodenin.

Podla znameho, vsade cisto, sluzby prvotriedne, restauracie na urovni, ludia spolupracuju, ale slaba znalost anglictiny. Obyvatelia spokojni.

Raz sa tam pozriem, lakaju ma krajiny kde veci funguju. Popri Japonsku napriklad Svajciarsko, Singapur a Novy Zeland. Na rozdiel od nasho, americkeho, cinskeho a ineho chaosu.

Ale: doraz na uspesnych jednotlivcov, malych firiem a zaujimavych ludi. Typicke programy o: zbieranie ovocia robotmi, robot obsluhuje v restauracii, reportaz z kupelov, tradicna restauracia a tradicne suveniry, stari ludia starajuci sa o zahradku, pravnuci na oslavach narodenin.

Podla znameho, vsade cisto, sluzby prvotriedne, restauracie na urovni, ludia spolupracuju, ale slaba znalost anglictiny. Obyvatelia spokojni.

Raz sa tam pozriem, lakaju ma krajiny kde veci funguju. Popri Japonsku napriklad Svajciarsko, Singapur a Novy Zeland. Na rozdiel od nasho, americkeho, cinskeho a ineho chaosu.

Neodvratné sa stáva zriedkavo, neočakávané často.

-

jaroslav80

- VETERAN MEMBER *****

- Príspevky: 5885

- Dátum registrácie: Št 24 03, 2011 5:19 pm

- Has thanked: 320 times

- Been thanked: 207 times

Re: Japonsko

Lenze Americania ich pouzivaju hned po Juznej Korei a Thajwane ako vychodny naraznik proti ich hlavnym superom Cine a Rusku. Cize idylka Japoncov sa moze zo dna na den zmenit a behom najblizsieho desatrocia mozu zazit vyhrotenu "bezpecnostnu situaciu".Rokosák napísal: ↑St 29 05, 2024 2:00 pm Podla znameho, vsade cisto, sluzby prvotriedne, restauracie na urovni, ludia spolupracuju, ale slaba znalost anglictiny. Obyvatelia spokojni.

Raz sa tam pozriem, lakaju ma krajiny kde veci funguju. Popri Japonsku napriklad Svajciarsko, Singapur a Novy Zeland. Na rozdiel od nasho, americkeho, cinskeho a ineho chaosu.

Kedze v Bielom dome iste okupovane uzemie (=Japonsko) obetuju radsej a skor, nez niektory zo statov USA.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Rekordné intervencie BoJ

Japonské menové autority za posledné dva mesiace vynaložili rekordných 9,79 bilióna jenov (vyše 57 miliárd eur) na podporu domácej meny, ktorá vytrvalo oslabuje voči americkému doláru. Ide o prvú menovú intervenciu od októbra 2022. Japonská mena je pod trvalým tlakom od marca, keď BoJ ukončila svoju menovú politiku záporných úrokových sadzieb ako posledná veľká centrálna banka vo svete. Odvtedy sa kurz jenu voči doláru prepadol až na 25-ročné minimum 160 YEN/USD. Určitý krátkodobý efekt menových intervencií sa na kurze prejavil, keď kurz skokovito posilnil na úroveň 156 YEN/USD. Z dlhšej perspektívy však nedošlo ani k spomaleniu tempa oslabovania, nie ešte k stabilizácii či dokonca k obratu. Veľká čiastka intervencií síce ukazuje odhodlanie ministerstva financií a BoJ hájiť domácu menu, no zároveň vidieť, že bojujú proti presile. Japonská ekonomika klesá, inflácia v krajine sa spomaľuje, a tak je jasné, že BoJ sa do zvyšovania úrokových sadzieb nepoženie. Navyše kurzu nadol pomáha i Fed, ktorý znižovanie úrokových sadzieb neustále odsúva.

-

jaroslav80

- VETERAN MEMBER *****

- Príspevky: 5885

- Dátum registrácie: Št 24 03, 2011 5:19 pm

- Has thanked: 320 times

- Been thanked: 207 times

Re: Rekordné intervencie BoJ

JPYUSD rok 2021 = okolo 105MiBi napísal: ↑Po 03 06, 2024 9:56 am Japonské menové autority za posledné dva mesiace vynaložili rekordných 9,79 bilióna jenov (vyše 57 miliárd eur) na podporu domácej meny, ktorá vytrvalo oslabuje voči americkému doláru. Ide o prvú menovú intervenciu od októbra 2022. Japonská mena je pod trvalým tlakom od marca, keď BoJ ukončila svoju menovú politiku záporných úrokových sadzieb ako posledná veľká centrálna banka vo svete. Odvtedy sa kurz jenu voči doláru prepadol až na 25-ročné minimum 160 YEN/USD. Určitý krátkodobý efekt menových intervencií sa na kurze prejavil, keď kurz skokovito posilnil na úroveň 156 YEN/USD. Z dlhšej perspektívy však nedošlo ani k spomaleniu tempa oslabovania, nie ešte k stabilizácii či dokonca k obratu. Veľká čiastka intervencií síce ukazuje odhodlanie ministerstva financií a BoJ hájiť domácu menu, no zároveň vidieť, že bojujú proti presile. Japonská ekonomika klesá, inflácia v krajine sa spomaľuje, a tak je jasné, že BoJ sa do zvyšovania úrokových sadzieb nepoženie. Navyše kurzu nadol pomáha i Fed, ktorý znižovanie úrokových sadzieb neustále odsúva.

JPYUSD rok 2024 = 157

Byt Japoncom, 50% znehodnotenie mojich uspor za 3 roky by ma asi dost nahnevalo.

To je hotovy vypredaj jenov a nakup rozlicnych inych mien za ne.

- Prílohy

-

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Index Nikkei 225 v júni zaznamenal viac ako 6,60 % rast a od začiatku roka viac ako 22 % rast, čo z neho robí jeden z najvýkonnejších hlavných akciových indexov na svete. Tieto silné výkony možno pripísať devalvácii japonského jenu. Slabšia mena podporuje vývozcov, ktorí zohrávajú významnú úlohu v japonskom hospodárstve.

Vysoká výkonnosť japonských akcií však nemusí nevyhnutne znamenať stabilný hospodársky rast. Japonsko naďalej zápasí so stagnáciou miezd, pričom ich medziročný rast sa v posledných mesiacoch pohybuje na úrovni 0,50 až 1,50 %. V rovnakom období sa inflácia pohybovala v rozmedzí 2,50-3,00 % a len v roku 2024 došlo k devalvácii jenu o 13,20 %. Ani výhľad na najbližšie mesiace nie je veľmi sľubný, keďže dôvera investorov v japonskú menu naďalej klesá.

https://www.xtb.com/sk/trhove-analyzy/s ... 03-07-2024

Vysoká výkonnosť japonských akcií však nemusí nevyhnutne znamenať stabilný hospodársky rast. Japonsko naďalej zápasí so stagnáciou miezd, pričom ich medziročný rast sa v posledných mesiacoch pohybuje na úrovni 0,50 až 1,50 %. V rovnakom období sa inflácia pohybovala v rozmedzí 2,50-3,00 % a len v roku 2024 došlo k devalvácii jenu o 13,20 %. Ani výhľad na najbližšie mesiace nie je veľmi sľubný, keďže dôvera investorov v japonskú menu naďalej klesá.

https://www.xtb.com/sk/trhove-analyzy/s ... 03-07-2024

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

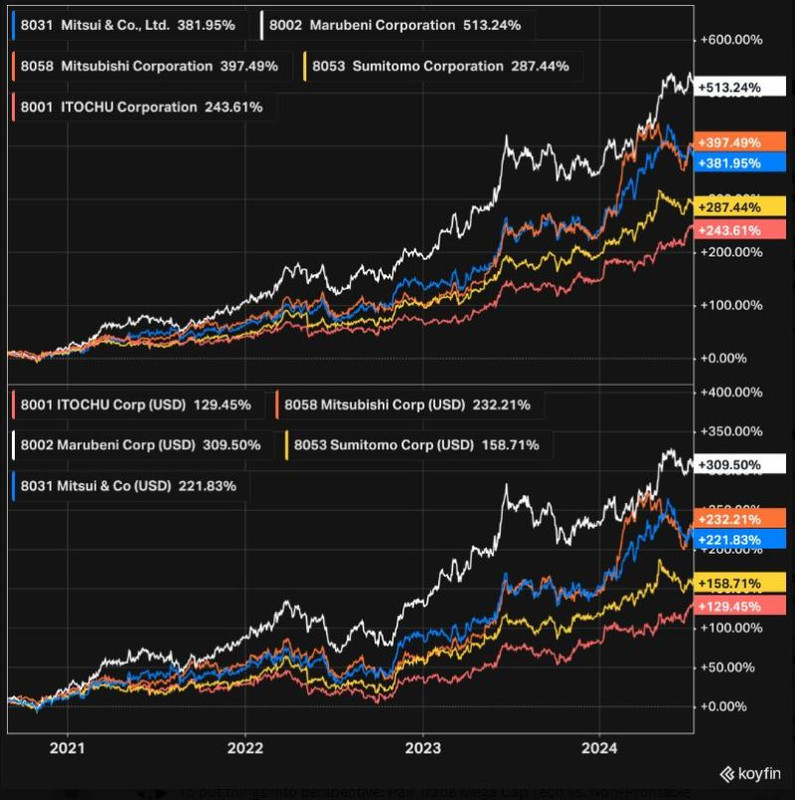

Po nákupe piatich veľkých japonských spoločností v auguste 2020 sa Buffettovým pozíciám darilo celkom dobre. Tu sú ich výnosy od augusta 2020 v jenoch aj v USD.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

- Japonská ekonomika sa zmenšila viac, ako sa očakávalo, keď HDP v prvom štvrťroku medziročne klesol o 0,7 %, čím výrazne prekonal prognózy poklesu o 0,2 %. K poklesu, prvému v Japonsku za posledný rok, prispel slabší vývoz a nízke spotrebiteľské výdavky, čo zvýraznilo vplyv amerických ciel a neistoty v globálnom obchode. Index Nikkei 225 po neuspokojivých údajoch stratil 0,5 % a TOPIX 0,3 %.

- Člen bankovej rady BOJ varuje pred zvyšovaním sadzieb v súvislosti s obavami z amerických ciel Toyoaki Nakamura, známy ako najholubičejší člen rady, vyzval centrálnu banku, aby so zvyšovaním úrokových sadzieb počkala. „Japonská ekonomika čelí rastúcemu tlaku na pokles,“ varoval Nakamura, pričom poukázal na to, že americké clá na japonský automobilový sektor by mohli vážne poškodiť zisky podnikov. Väčšina ekonómov v súčasnosti očakáva, že BOJ ponechá súčasné sadzby v platnosti do septembra.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

- Japonský index Nikkei 225 dosiahol dnes nové historické maximum, keď sa dostal na 44 396,95 bodu. Výrazne posilňovali najmä akcie SoftBank (+10 %), a to vďaka správe, že OpenAI, do ktorej japonská investičná skupina investovala, uzavrela so spoločnosťou Oracle päťročnú dohodu o cloud computingu v hodnote zhruba 300 miliárd dolárov

- Japonská inflácia PPI dosiahla medziročnú úroveň 2,7 %, čo je v súlade s očakávaniami, ale predstavuje nárast oproti predchádzajúcej úrovni 2,6 %. Na mesačnej báze zaznamenala pokles o 0,2 %, čím prekonala očakávaný pokles o 0,1 %.

- Prieskum o nadchádzajúcom zasadaní BoJ naznačuje, že úrokové sadzby by mali v septembri zostať nezmenené.

- Budúcoročný dohodnutý rast miezd v Japonsku sa očakáva na úrovni 4,8 % v porovnaní s tohtoročným nárastom o 5,25 %.

-

osamely chodec

- VETERAN MEMBER *****

- Príspevky: 4923

- Dátum registrácie: Ut 13 11, 2007 1:57 pm

- Has thanked: 251 times

- Been thanked: 609 times

- Kontaktovať používateľa:

Re: Japonsko

bolo by zaujimave kolko % zo statneho rozpoctu dava Japonsko na obsluhu svojho dlhu rocne ?

grok :

Japonsko vynakladá približne 24 % zo svojho štátneho rozpočtu na ročnú obsluhu dlhu (vrátane splátok a úrokov z vládnych dlhopisov) v fiskálnom roku 2025 (apríl 2025 – marec 2026). Podľa oficiálneho rozpočtu schváleného v decembri 2024 dosahuje celkový rozpočet 115,5 bilióna jenov, z čoho 28,2 bilióna jenov ide na obsluhu dlhu. Toto predstavuje takmer štvrtinu výdavkov, čo je nárast oproti 22 % v roku 2023, spôsobený rastúcimi úrokovými sadzbami Banky Japonska.

grok :

Japonsko vynakladá približne 24 % zo svojho štátneho rozpočtu na ročnú obsluhu dlhu (vrátane splátok a úrokov z vládnych dlhopisov) v fiskálnom roku 2025 (apríl 2025 – marec 2026). Podľa oficiálneho rozpočtu schváleného v decembri 2024 dosahuje celkový rozpočet 115,5 bilióna jenov, z čoho 28,2 bilióna jenov ide na obsluhu dlhu. Toto predstavuje takmer štvrtinu výdavkov, čo je nárast oproti 22 % v roku 2023, spôsobený rastúcimi úrokovými sadzbami Banky Japonska.

Existujú starí obchodníci a odvážni obchodníci. Je len veľmi málo starých, odvážnych obchodníkov. “ -Ed Seykota-

Láska nad zlato, myšlienka nad majetok.

Chodci a cyklisti vážia menej ako šoféri a šoférky. (prieskum EU)

Na obchodovani s NG nie som ziskovy.

Láska nad zlato, myšlienka nad majetok.

Chodci a cyklisti vážia menej ako šoféri a šoférky. (prieskum EU)

Na obchodovani s NG nie som ziskovy.

-

osamely chodec

- VETERAN MEMBER *****

- Príspevky: 4923

- Dátum registrácie: Ut 13 11, 2007 1:57 pm

- Has thanked: 251 times

- Been thanked: 609 times

- Kontaktovať používateľa:

Re: Japonsko

Slovensko vynakladá približne 3,9 % zo svojho štátneho rozpočtu na ročnú obsluhu dlhu (vrátane úrokových výdavkov a splátok) v roku 2024. Podľa konečnej bilancie štátneho rozpočtu za rok 2024 dosiahli celkové výdavky 30,82 bilióna eur, z čoho 1,19 bilióna eur išlo na obsluhu dlhu. Toto predstavuje mierny nárast oproti 3,7 % v roku 2023 (1,07 bilióna eur z celkových výdavkov 29,2 bilióna eur), spôsobený rastom dlhu a vyššími úrokovými sadzbami. Pre rok 2025 sa očakáva podobná úroveň okolo 4 %, vzhľadom na plánovaný nárast výdavkov na obsluhu dlhu na približne 1,5–2 miliardy eur v dôsledku pretrvávajúcich deficitov a úrokových nákladov, pri celkových výdavkoch okolo 34 miliárd eur.

Existujú starí obchodníci a odvážni obchodníci. Je len veľmi málo starých, odvážnych obchodníkov. “ -Ed Seykota-

Láska nad zlato, myšlienka nad majetok.

Chodci a cyklisti vážia menej ako šoféri a šoférky. (prieskum EU)

Na obchodovani s NG nie som ziskovy.

Láska nad zlato, myšlienka nad majetok.

Chodci a cyklisti vážia menej ako šoféri a šoférky. (prieskum EU)

Na obchodovani s NG nie som ziskovy.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Matcha ako superpotravina?

Globálny boom matchy premenil tradičný japonský čaj na luxusnú komoditu. Export zeleného čaju z Japonska v roku 2023 dosiahol hodnotu 36,4 miliardy jenov (247 mil. USD), čo je štvornásobok oproti roku 2013, pričom 44 percent smerovalo do USA prevažne vo forme matchy. Prudký rast dopytu, poháňaný sociálnymi sieťami a vnímaním matchy ako „superpotraviny“, vedie k tlaku na produkciu – ceny čaju tencha na jarnej aukcii v Kjóte vzrástli medziročne o 170 percent na rekordných 47,72 eur/kg, výrazne nad úrovňou predchádzajúceho maxima z roku 2016 (28,18 eur/kg). Mnoho obchodov hlási dvojnásobný rast cien matchy a zavádza limity na predaj pre nedostatok zásob. Najväčší hráč na trhu, spoločnosť Ito En, očakáva tento rok 11-percentný rast zahraničných tržieb, no súčasne musí zvyšovať ceny svojich produktov o 50 – 100 percent. Náročná produkcia, limitovaná kapacita spracovania a klimatické riziká, ako sú rekordné horúčavy, ešte viac zvyšujú tlak na trh. Výsledkom je, že matcha sa stáva nielen obľúbeným nápojom, ale aj zaujímavým aktívom v diskusii o komoditných trhoch.

Globálny boom matchy premenil tradičný japonský čaj na luxusnú komoditu. Export zeleného čaju z Japonska v roku 2023 dosiahol hodnotu 36,4 miliardy jenov (247 mil. USD), čo je štvornásobok oproti roku 2013, pričom 44 percent smerovalo do USA prevažne vo forme matchy. Prudký rast dopytu, poháňaný sociálnymi sieťami a vnímaním matchy ako „superpotraviny“, vedie k tlaku na produkciu – ceny čaju tencha na jarnej aukcii v Kjóte vzrástli medziročne o 170 percent na rekordných 47,72 eur/kg, výrazne nad úrovňou predchádzajúceho maxima z roku 2016 (28,18 eur/kg). Mnoho obchodov hlási dvojnásobný rast cien matchy a zavádza limity na predaj pre nedostatok zásob. Najväčší hráč na trhu, spoločnosť Ito En, očakáva tento rok 11-percentný rast zahraničných tržieb, no súčasne musí zvyšovať ceny svojich produktov o 50 – 100 percent. Náročná produkcia, limitovaná kapacita spracovania a klimatické riziká, ako sú rekordné horúčavy, ešte viac zvyšujú tlak na trh. Výsledkom je, že matcha sa stáva nielen obľúbeným nápojom, ale aj zaujímavým aktívom v diskusii o komoditných trhoch.

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

- Japonská vládnuca Liberálna demokratická strana (LDP) zvolila Sanae Takaichi, ktorá sa stane prvou ženou v úrade premiéra v histórii krajiny.

- Jej víťazstvo posilňuje očakávania pokračovania fiškálnych stimulov a trpezlivého postoja Japonskej centrálnej banky (BoJ).

- Index Nikkei 225 prekonal hranicu 48 000 bodov a dosiahol nové rekordné maximum, zatiaľ čo jen oslabil nad hranicu 150 jenov za dolár.

- Trhy teraz prehodnocujú očakávania BoJ a zohľadňujú predĺženie obdobia uvoľnenej menovej politiky a odklad zvýšenia úrokových sadzieb.

https://www.xtb.com/sk/trhove-analyzy/s ... lnil-o-4-5

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Japonská vláda oznámila veľký stimulačný balík v objeme 21,3 bilióna jenov s cieľom podporiť spomaľujúcu sa ekonomiku a pomôcť spotrebiteľom, ktorí bojujú so zvýšenou infláciou. Balík je založený na troch pilieroch: riešenie rastúcich cien, dosiahnutie silnej ekonomiky a posilnenie obranných a diplomatických kapacít. Kabinet tiež uviedol, že rozšíri granty miestnych samospráv a poskytne dotácie na účty za elektrinu a plyn. Vláda údajne plánuje zrušiť aj dane z benzínu. Tvorcovia hospodárskej politiky tiež plánujú zriadiť 10-ročný fond na posilnenie kapacít v oblasti stavby lodí a do fiškálneho roka 2027 zaviesť opatrenia na zvýšenie výdavkov na obranu na 2 percentá svojho hrubého domáceho produktu. Vláda uviedla, že „rýchlo zostaví“ dodatkový rozpočtový návrh na financovanie týchto opatrení a plánuje ho schváliť do konca roka s pomocou opozičných strán

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Graf, ktorý začína desiť finančné trhy. Skončí to katastrofou a svet upadne do globálnej recesie?

Najzadlženejšia krajina na svete sa bude musieť vysporiadať s obrovskou sekerou, a to v čase rastúcich úrokov.

Japonsko, kedysi synonymum pre desaťročia nulovej inflácie a ultra-nízkych úrokových sadzieb, teraz prechádza obrovskou ekonomickou zmenou. Kým svet sleduje sadzby Fedu a Európskej centrálnej banky, v krajine vychádzajúceho slnka sa odohráva bezprecedentný jav: výnosy na 10-ročných vládnych dlhopisoch dosiahli úrovne nevidené od roku 2007.

Ide o priamy dôsledok prebudenia inflácie a postupného opúšťania dlhoročnej menovej politiky Bank of Japan. Čo stojí za týmto dramatickým zdražením dlhu? A dokáže ho uniesť krajina s najväčším zadlžením voči HDP na svete? Oslovili sme popredných finančných analytikov, aby pre vás zhodnotili, aké sú riziká tohto kľúčového obratu pre Japonsko – a či môže „japonská panika“ ohroziť finančnú stabilitu aj na zvyšku planéty.

Experti odpovedali na nasledujúce otázky:

1. Čo je dôvodom takéhoto zdraženia japonských vládnych dlhopisov?

2. Dokáže Japonsko uniesť takéto zvýšenie dlhových nákladov, keďže ide o krajinu s najväčším zadlžením v pomere k hrubému domácemu produktu na svete?

3. Nemôže súčasná napätá situácia v krajine vychádzajúceho slnka spôsobiť napätie a paniku na finančných trhoch, ktorá sa môže preniesť aj do zvyšku sveta?

Japonsko hospodári podobne katastrofálne ako Slovensko. Akurát jeden zásadný ukazovateľ má ešte omnoho horší:

Matej Bajzík, finančný analytik spoločnosti XTB

1. Rast výnosov japonských dlhopisov je výsledkom kombinácie viacerých faktorov, a to stále vyššej inflácie, postupného sprísňovania menovej politiky a veľmi slabého jenu. Významným faktorom je slabý jen a obavy z intervencie. Jen sa voči doláru pohybuje blízko úrovní, kde Japonsko v minulosti už zasahovalo intervenciami. Čím je mena slabšia, tým väčší je tlak na centrálnu banku, aby zvýšením sadzieb a vyššími výnosmi dlhopisov urobila jen pre investorov atraktívnejší. Výsledkom je, že 10-ročný výnos sa posunul k úrovni okolo 1,9 percenta, kde naposledy bol v roku 2007.

2. Ťažko odpovedať na túto otázku, skôr by som sa pozrel na to z historického kontextu, kedy Japonsko už takto na hrane s dlhom a celkovo menovou politikou funguje dlhé roky. Doteraz to zvládli, pravdepodobne to zvládnu aj ďalej.

3. Japonsko je príliš veľký hráč na to, aby ho globálne trhy ignorovali, ale aktuálny vývoj by som nenazval bezprostrednou hrozbou paniky. Skôr ide o veľmi pomalú, postupnú, ale dôležitú zmenu ekonomickej situácie v Japonsku. Vyššie japonské výnosy a slabý jen môžu viesť k tomu, že japonskí investori začnú presúvať časť kapitálu z amerických a európskych dlhopisov späť domov, čo môže zvýšiť volatilitu. Dôležité bude sledovať, či bude Japonsko intervenovať pri aktuálne slabom kurze jenu, ako tomu bolo aj v minulosti.

Pavol Povala, zakladateľ spoločnosti Allocation Strategy

1. Dôvody sú dva. Po prvé, rastúca inflácia – tá sa dostala nad 3 % a za relatívne krátke obdobie sa zdvojnásobila. Po druhé, zlepšujúci sa ekonomický výhľad. Kombinácia týchto faktorov vedie investorov k prehodnocovaniu očakávaného vývoja menovej politiky, najmä v dlhšom časovom horizonte.

2. Zatiaľ nie je dôvod na paniku. Nominálny rast ekonomiky stále výrazne prevyšuje výnosy štátnych dlhopisov, čo z pohľadu fiškálnej aritmetiky udržiava štátny dlh v udržateľných medziach.

Treba tiež dodať, že investori hodnotia fiškálnu udržateľnosť komplexnejšie – v kontexte celej „súvahovej pozície“ štátu. Japonsko síce vykazuje vysoký verejný dlh, ale zároveň má výrazné prebytky na kapitálovom účte, čo jeho celkovú pozíciu podstatne vyvažuje.

3. Teoreticky áno. Najmä ak by sa Bank of Japan (centrálna banka Japonska, pozn. red.) vymklo sprísňovanie menovej politiky spod kontroly alebo ak by sa negatívne vonkajšie šoky výrazne preniesli aj do japonskej ekonomiky. V takom prípade by turbulencie mohli mať presah aj na ostatné svetové trhy.

Dominik Hapl, analytik Across Private Investments

1. Hlavným dôvodom je zmena politiky centrálnej banky Japonska. Japonská centrálna banka ukončila záporné úrokové sadzby a kontrolu výnosovej krivky a postupne zvyšuje sadzby, preto trh žiada vyšší výnos aj na 10-ročných dlhopisoch.

Japonská vláda zároveň plánuje veľký fiškálny balík financovaný ďalším dlhom, takže investorom rastú obavy z budúceho objemu emisií a rizikovej prirážky, čo podporuje znižovanie cien dlhopisov a tým zvyšuje ich výnos.

2. Je pravda, že Japonsko má extrémne vysoký dlh na úrovni okolo 235% HDP, avšak väčšina tohto dlhu je držaná domácimi subjektmi, ako sú centrálna banka, poisťovne a privátne banky. Fakt, že väčšina dlhu sa zadržiava na domácom území, znižuje riziko náhlej straty dôvery veriteľov, a tým riziko dlhovej krízy. Zároveň je treba spomenúť, že priemerná splatnosť dlhopisov je pomerne dlhá, takže vyššie úroky sa do celkových nákladov prelievajú postupne v priebehu rokov, nie zo dňa na deň.

3. Japonsko môže ovplyvniť svetové trhy, ale skôr postupne než formou náhlej paniky. Vyššie japonské úroky môžu viesť k tomu, že japonskí investori stiahnu časť peňazí zo zahraničných dlhopisov a akcií, čím stúpnu výnosy (a klesnú ceny) aj inde vo svete. Riziko veľkej finančnej krízy je však nízke, skôr treba počítať s vyššou volatilitou a citlivejšími reakciami trhov na nové správy z Japonska.

Dominik Červenka, Dealing špecialista spoločnosti Finax

1. Na pochopenie rastúceho trendu výnosov japonských dlhopisov je potrebné vrátiť sa k obdobiu, keď tento rast začal. Impulzy, ktoré dnes formujú trhové podmienky, vznikli už v roku 2022, keď postupne narastajúca inflácia a snaha o jej udržanie pod 2 % cieľom prinútili Japonskú centrálnu banku uvažovať o ukončení extrémne uvoľnenej menovej politiky a začiatku postupnej normalizácie úrokových sadzieb.

Už samotné očakávania týchto krokov viedli investorov k presvedčeniu, že centrálna banka nebude schopná dlhodobo udržiavať záporné sadzby ani umelo nízky strop výnosov dlhopisov v rámci politiky kontroly výnosovej krivky. Výsledkom bolo, že výnosy na dlhopisoch začali rásť ešte predtým, než centrálna banka pristúpila k akýmkoľvek úpravám svojej menovej politiky.

V rokoch 2023 a 2024 sa rast výnosov ďalej zrýchlil, keď pretrvávajúce inflačné tlaky, s vrcholom medziročnej inflácie na úrovni 4,3 % začiatkom roka 2023 a rastúca mzdová dynamika naznačovali trvalejšie oživenie domáceho dopytu. Centrálna banka Japonska na tieto podmienky reagovala postupným uvoľňovaním politiky kontroly výnosovej krivky, čím dala najavo odklon od dlhoročného režimu intervencií.

Súčasne naznačila pripravenosť ukončiť záporné úrokové sadzby, čo ešte viac posilnilo očakávania sprísnenia menovej politiky a prispelo k ďalšiemu rastu dlhodobých výnosov. V dôsledku týchto faktorov sa výnos 10-ročných japonských dlhopisov zvýšil z približne 0,4 % na začiatku roka 2023 až na okolo 1 % na konci roka 2024. Trh tak čoraz viac počítal s tým, že pretrvávajúca inflácia prinúti centrálnu banku postupne opustiť mimoriadne uvoľnené nastavenie politiky.

V roku 2025 výnosy japonských vládnych dlhopisov pokračujú v raste, pričom kľúčovým impulzom je oznámený stimulačný balík vlády v hodnote 21,3 bilióna jenov (približne 135 miliárd USD), financovaný rozsiahlym dodatočným vydávaním dlhopisov. Tento stimulačný balík tlačí cenu už emitovaných dlhopisov nadol a výrazne zvyšuje ponuku dlhopisov na trhu, čo v prostredí rastúcich obáv o dlhodobú fiškálnu udržateľnosť prirodzene vedie k tlaku na ďalší rast výnosov.

Trh zároveň v plnej miere pociťuje dôsledky zmeny menovej politiky, ktorá po ukončení kontroly výnosovej krivky v marci 2024 prešla na kvantitatívne uťahovanie a postupne obmedzila nákupy vládnych dlhopisov. Keďže centrálny bankový sektor bol dlhé roky dominantným kupcom dlhopisov, jeho ústup z trhu zvýšil citlivosť výnosov na zmeny v ponuke a dopyte, pričom odhalil skutočný, trhom podmienený cenový mechanizmus.

K rastu výnosov v roku 2025 významne prispievajú aj inflačné faktory. Inflácia sa dlhodobo drží nad úrovňou výnosov, čo znamená, že reálne výnosy japonských dlhopisov zostávajú negatívne. Investori preto požadujú vyššiu kompenzáciu za držbu dlhopisov, čo prirodzene tlačí výnosy nahor. Tento efekt sa ďalej znásobuje vysokými globálnymi sadzbami, vzhľadom na to, že napríklad americké a európske 10-ročné dlhopisy ponúkajú podstatne atraktívnejšie výnosy, čo vedie k odtoku kapitálu do zahraničia a núti japonský trh prispôsobiť sa rastom výnosov, aby zostal konkurencieschopný.

Dôležitým faktorom je aj neustále oslabujúci jen, ktorý znižuje výnosy zahraničných investorov po ich prepočte do vlastnej meny a zároveň zvyšuje inflačné tlaky cez drahší dovoz. V tomto prostredí centrálna banka v posledných dňoch signalizovala pripravenosť zvýšiť úrokové sadzby, čo by malo podporiť posilnenie jenu a zmierniť časť externých tlakových faktorov pôsobiacich na domáci trh. Zároveň však takýto krok spravidla opäť vedie k pokračujúcemu nárastu výnosov japonských dlhopisov.

2. Aj keď Japonsko patrí k najzadlženejším ekonomikám sveta, v krátkodobom horizonte dokáže zvládnuť pokračujúci rast výnosov svojich vládnych dlhopisov. Dlhodobá udržateľnosť takéhoto trendu je však čoraz viac podmienená štruktúrou dlhu, fiškálnou politikou, demografickým vývojom a inflačnými tlakmi.

Na prvý pohľad pôsobí japonská situácia extrémne vzhľadom na to, že hrubý dlh verejného sektora dosahuje približne 250 % HDP, čo je najvyšší pomer medzi vyspelými ekonomikami. Po započítaní štátnych aktív však čistý dlh predstavuje, podľa dát Federálnej rezervnej banky St. Louis z roku 2024, len približne 119 % HDP, čo zmierňuje obavy o okamžitú fiškálnu neudržateľnosť.

K priaznivejšiemu obrazu prispieva aj skutočnosť, že 85 až 90 % vládnych dlhopisov držia domáce inštitúcie, čiže banky, poisťovne, penzijné fondy a predovšetkým japonská centrálna banka. Nízkym podielom zahraničných veriteľov Japonsko výrazne eliminuje riziko náhleho výpredaja, ktoré často destabilizuje ekonomiky s vysokým externým dlhom.

Ďalším stabilizačným faktorom je dlhá priemerná splatnosť japonských dlhopisov, približne 9 rokov, čo je podstatne viac než napríklad v prípade USA, ktorá disponuje splatnosťou menej ako 6 rokov. To znamená, že vyššie výnosy sa premietajú do štátnych nákladov pomalšie a len malá časť dlhu sa refinancuje každoročne. Avšak rast výnosov už začína byť citeľný. Podľa odhadov každé zvýšenie výnosov o 1 percentuálny bod zvyšuje ročné výdavky na štátny dlh o približne 2,8 bilióna jenov.

Rôzne inštitucionálne analýzy scenárov vývoja dlhu zároveň ukazujú, že ak by tento trend pokračoval a efektívne úrokové sadzby na japonskom dlhu sa trvalo posunuli o 2 až 3 percentuálne body vyššie, fiškálna záťaž by začala rásť rýchlejšie než príjmy a hrubé potreby financovania by sa dostali nad úrovne považované za dlhodobo bezpečné. Efektívna úroková sadzba na japonskom dlhu je dnes stále veľmi nízka, približne 0,5 až 1 %, keďže väčšina japonských dlhopisov bola vydaná v období nulových sadzieb a nesie dlhú priemernú splatnosť okolo deviatich rokov.

Vyššie trhové výnosy sa preto premietajú do celkovej úrokovej záťaže len postupne, no pri trvalejšom raste by sa priemerné náklady financovania nevyhnutne zvýšili a začali vytvárať tlak na fiškálnu udržateľnosť.

Súčasná úroveň výnosov japonských vládnych dlhopisov je teda pre fiškálny systém Japonska zatiaľ zvládnuteľná. Krajine pomáha najmä dlhá priemerná splatnosť dlhu, vysoký podiel domácich držiteľov a skutočnosť, že výrazná časť portfólia je financovaná za historicky nízke sadzby. Tieto faktory zabezpečujú, že vyššie výnosy sa premietajú do rozpočtu len postupne a krátkodobé refinančné riziko zostáva obmedzené.

3. Vývoj na trhu japonských vládnych dlhopisov prirodzene priťahuje pozornosť aj mimo Japonska, keďže ide o jeden z najväčších a najlikvidnejších dlhopisových trhov na svete. Rastový trend výnosov vládnych dlhopisov môže ovplyvniť rozhodovanie japonských investorov pri alokácii kapitálu, čo sa môže odraziť aj na dynamike zahraničných trhov.

Tento proces však prebieha postupne a trhy majú dostatok času na prispôsobenie sa. Zároveň platí, že Japonská centrálna banka má nástroje na zmierňovanie nadmerných výkyvov a aj v minulosti dokázala stabilizovať trh v obdobiach napätej situácie. Medzinárodné inštitúcie upozorňujú, že vývoj japonských dlhopisov je dôležitý indikátor, no v súčasnosti neexistujú signály, ktoré by naznačovali bezprostredné ohrozenie na finančných trhoch.

https://www.aktuality.sk/clanok/9TN1lZm ... e-recesie/

Japonsko, kedysi synonymum pre desaťročia nulovej inflácie a ultra-nízkych úrokových sadzieb, teraz prechádza obrovskou ekonomickou zmenou. Kým svet sleduje sadzby Fedu a Európskej centrálnej banky, v krajine vychádzajúceho slnka sa odohráva bezprecedentný jav: výnosy na 10-ročných vládnych dlhopisoch dosiahli úrovne nevidené od roku 2007.

Ide o priamy dôsledok prebudenia inflácie a postupného opúšťania dlhoročnej menovej politiky Bank of Japan. Čo stojí za týmto dramatickým zdražením dlhu? A dokáže ho uniesť krajina s najväčším zadlžením voči HDP na svete? Oslovili sme popredných finančných analytikov, aby pre vás zhodnotili, aké sú riziká tohto kľúčového obratu pre Japonsko – a či môže „japonská panika“ ohroziť finančnú stabilitu aj na zvyšku planéty.

Experti odpovedali na nasledujúce otázky:

1. Čo je dôvodom takéhoto zdraženia japonských vládnych dlhopisov?

2. Dokáže Japonsko uniesť takéto zvýšenie dlhových nákladov, keďže ide o krajinu s najväčším zadlžením v pomere k hrubému domácemu produktu na svete?

3. Nemôže súčasná napätá situácia v krajine vychádzajúceho slnka spôsobiť napätie a paniku na finančných trhoch, ktorá sa môže preniesť aj do zvyšku sveta?

Japonsko hospodári podobne katastrofálne ako Slovensko. Akurát jeden zásadný ukazovateľ má ešte omnoho horší:

Matej Bajzík, finančný analytik spoločnosti XTB

1. Rast výnosov japonských dlhopisov je výsledkom kombinácie viacerých faktorov, a to stále vyššej inflácie, postupného sprísňovania menovej politiky a veľmi slabého jenu. Významným faktorom je slabý jen a obavy z intervencie. Jen sa voči doláru pohybuje blízko úrovní, kde Japonsko v minulosti už zasahovalo intervenciami. Čím je mena slabšia, tým väčší je tlak na centrálnu banku, aby zvýšením sadzieb a vyššími výnosmi dlhopisov urobila jen pre investorov atraktívnejší. Výsledkom je, že 10-ročný výnos sa posunul k úrovni okolo 1,9 percenta, kde naposledy bol v roku 2007.

2. Ťažko odpovedať na túto otázku, skôr by som sa pozrel na to z historického kontextu, kedy Japonsko už takto na hrane s dlhom a celkovo menovou politikou funguje dlhé roky. Doteraz to zvládli, pravdepodobne to zvládnu aj ďalej.

3. Japonsko je príliš veľký hráč na to, aby ho globálne trhy ignorovali, ale aktuálny vývoj by som nenazval bezprostrednou hrozbou paniky. Skôr ide o veľmi pomalú, postupnú, ale dôležitú zmenu ekonomickej situácie v Japonsku. Vyššie japonské výnosy a slabý jen môžu viesť k tomu, že japonskí investori začnú presúvať časť kapitálu z amerických a európskych dlhopisov späť domov, čo môže zvýšiť volatilitu. Dôležité bude sledovať, či bude Japonsko intervenovať pri aktuálne slabom kurze jenu, ako tomu bolo aj v minulosti.

Pavol Povala, zakladateľ spoločnosti Allocation Strategy

1. Dôvody sú dva. Po prvé, rastúca inflácia – tá sa dostala nad 3 % a za relatívne krátke obdobie sa zdvojnásobila. Po druhé, zlepšujúci sa ekonomický výhľad. Kombinácia týchto faktorov vedie investorov k prehodnocovaniu očakávaného vývoja menovej politiky, najmä v dlhšom časovom horizonte.

2. Zatiaľ nie je dôvod na paniku. Nominálny rast ekonomiky stále výrazne prevyšuje výnosy štátnych dlhopisov, čo z pohľadu fiškálnej aritmetiky udržiava štátny dlh v udržateľných medziach.

Treba tiež dodať, že investori hodnotia fiškálnu udržateľnosť komplexnejšie – v kontexte celej „súvahovej pozície“ štátu. Japonsko síce vykazuje vysoký verejný dlh, ale zároveň má výrazné prebytky na kapitálovom účte, čo jeho celkovú pozíciu podstatne vyvažuje.

3. Teoreticky áno. Najmä ak by sa Bank of Japan (centrálna banka Japonska, pozn. red.) vymklo sprísňovanie menovej politiky spod kontroly alebo ak by sa negatívne vonkajšie šoky výrazne preniesli aj do japonskej ekonomiky. V takom prípade by turbulencie mohli mať presah aj na ostatné svetové trhy.

Dominik Hapl, analytik Across Private Investments

1. Hlavným dôvodom je zmena politiky centrálnej banky Japonska. Japonská centrálna banka ukončila záporné úrokové sadzby a kontrolu výnosovej krivky a postupne zvyšuje sadzby, preto trh žiada vyšší výnos aj na 10-ročných dlhopisoch.

Japonská vláda zároveň plánuje veľký fiškálny balík financovaný ďalším dlhom, takže investorom rastú obavy z budúceho objemu emisií a rizikovej prirážky, čo podporuje znižovanie cien dlhopisov a tým zvyšuje ich výnos.

2. Je pravda, že Japonsko má extrémne vysoký dlh na úrovni okolo 235% HDP, avšak väčšina tohto dlhu je držaná domácimi subjektmi, ako sú centrálna banka, poisťovne a privátne banky. Fakt, že väčšina dlhu sa zadržiava na domácom území, znižuje riziko náhlej straty dôvery veriteľov, a tým riziko dlhovej krízy. Zároveň je treba spomenúť, že priemerná splatnosť dlhopisov je pomerne dlhá, takže vyššie úroky sa do celkových nákladov prelievajú postupne v priebehu rokov, nie zo dňa na deň.

3. Japonsko môže ovplyvniť svetové trhy, ale skôr postupne než formou náhlej paniky. Vyššie japonské úroky môžu viesť k tomu, že japonskí investori stiahnu časť peňazí zo zahraničných dlhopisov a akcií, čím stúpnu výnosy (a klesnú ceny) aj inde vo svete. Riziko veľkej finančnej krízy je však nízke, skôr treba počítať s vyššou volatilitou a citlivejšími reakciami trhov na nové správy z Japonska.

Dominik Červenka, Dealing špecialista spoločnosti Finax

1. Na pochopenie rastúceho trendu výnosov japonských dlhopisov je potrebné vrátiť sa k obdobiu, keď tento rast začal. Impulzy, ktoré dnes formujú trhové podmienky, vznikli už v roku 2022, keď postupne narastajúca inflácia a snaha o jej udržanie pod 2 % cieľom prinútili Japonskú centrálnu banku uvažovať o ukončení extrémne uvoľnenej menovej politiky a začiatku postupnej normalizácie úrokových sadzieb.

Už samotné očakávania týchto krokov viedli investorov k presvedčeniu, že centrálna banka nebude schopná dlhodobo udržiavať záporné sadzby ani umelo nízky strop výnosov dlhopisov v rámci politiky kontroly výnosovej krivky. Výsledkom bolo, že výnosy na dlhopisoch začali rásť ešte predtým, než centrálna banka pristúpila k akýmkoľvek úpravám svojej menovej politiky.

V rokoch 2023 a 2024 sa rast výnosov ďalej zrýchlil, keď pretrvávajúce inflačné tlaky, s vrcholom medziročnej inflácie na úrovni 4,3 % začiatkom roka 2023 a rastúca mzdová dynamika naznačovali trvalejšie oživenie domáceho dopytu. Centrálna banka Japonska na tieto podmienky reagovala postupným uvoľňovaním politiky kontroly výnosovej krivky, čím dala najavo odklon od dlhoročného režimu intervencií.

Súčasne naznačila pripravenosť ukončiť záporné úrokové sadzby, čo ešte viac posilnilo očakávania sprísnenia menovej politiky a prispelo k ďalšiemu rastu dlhodobých výnosov. V dôsledku týchto faktorov sa výnos 10-ročných japonských dlhopisov zvýšil z približne 0,4 % na začiatku roka 2023 až na okolo 1 % na konci roka 2024. Trh tak čoraz viac počítal s tým, že pretrvávajúca inflácia prinúti centrálnu banku postupne opustiť mimoriadne uvoľnené nastavenie politiky.

V roku 2025 výnosy japonských vládnych dlhopisov pokračujú v raste, pričom kľúčovým impulzom je oznámený stimulačný balík vlády v hodnote 21,3 bilióna jenov (približne 135 miliárd USD), financovaný rozsiahlym dodatočným vydávaním dlhopisov. Tento stimulačný balík tlačí cenu už emitovaných dlhopisov nadol a výrazne zvyšuje ponuku dlhopisov na trhu, čo v prostredí rastúcich obáv o dlhodobú fiškálnu udržateľnosť prirodzene vedie k tlaku na ďalší rast výnosov.

Trh zároveň v plnej miere pociťuje dôsledky zmeny menovej politiky, ktorá po ukončení kontroly výnosovej krivky v marci 2024 prešla na kvantitatívne uťahovanie a postupne obmedzila nákupy vládnych dlhopisov. Keďže centrálny bankový sektor bol dlhé roky dominantným kupcom dlhopisov, jeho ústup z trhu zvýšil citlivosť výnosov na zmeny v ponuke a dopyte, pričom odhalil skutočný, trhom podmienený cenový mechanizmus.

K rastu výnosov v roku 2025 významne prispievajú aj inflačné faktory. Inflácia sa dlhodobo drží nad úrovňou výnosov, čo znamená, že reálne výnosy japonských dlhopisov zostávajú negatívne. Investori preto požadujú vyššiu kompenzáciu za držbu dlhopisov, čo prirodzene tlačí výnosy nahor. Tento efekt sa ďalej znásobuje vysokými globálnymi sadzbami, vzhľadom na to, že napríklad americké a európske 10-ročné dlhopisy ponúkajú podstatne atraktívnejšie výnosy, čo vedie k odtoku kapitálu do zahraničia a núti japonský trh prispôsobiť sa rastom výnosov, aby zostal konkurencieschopný.

Dôležitým faktorom je aj neustále oslabujúci jen, ktorý znižuje výnosy zahraničných investorov po ich prepočte do vlastnej meny a zároveň zvyšuje inflačné tlaky cez drahší dovoz. V tomto prostredí centrálna banka v posledných dňoch signalizovala pripravenosť zvýšiť úrokové sadzby, čo by malo podporiť posilnenie jenu a zmierniť časť externých tlakových faktorov pôsobiacich na domáci trh. Zároveň však takýto krok spravidla opäť vedie k pokračujúcemu nárastu výnosov japonských dlhopisov.

2. Aj keď Japonsko patrí k najzadlženejším ekonomikám sveta, v krátkodobom horizonte dokáže zvládnuť pokračujúci rast výnosov svojich vládnych dlhopisov. Dlhodobá udržateľnosť takéhoto trendu je však čoraz viac podmienená štruktúrou dlhu, fiškálnou politikou, demografickým vývojom a inflačnými tlakmi.

Na prvý pohľad pôsobí japonská situácia extrémne vzhľadom na to, že hrubý dlh verejného sektora dosahuje približne 250 % HDP, čo je najvyšší pomer medzi vyspelými ekonomikami. Po započítaní štátnych aktív však čistý dlh predstavuje, podľa dát Federálnej rezervnej banky St. Louis z roku 2024, len približne 119 % HDP, čo zmierňuje obavy o okamžitú fiškálnu neudržateľnosť.

K priaznivejšiemu obrazu prispieva aj skutočnosť, že 85 až 90 % vládnych dlhopisov držia domáce inštitúcie, čiže banky, poisťovne, penzijné fondy a predovšetkým japonská centrálna banka. Nízkym podielom zahraničných veriteľov Japonsko výrazne eliminuje riziko náhleho výpredaja, ktoré často destabilizuje ekonomiky s vysokým externým dlhom.

Ďalším stabilizačným faktorom je dlhá priemerná splatnosť japonských dlhopisov, približne 9 rokov, čo je podstatne viac než napríklad v prípade USA, ktorá disponuje splatnosťou menej ako 6 rokov. To znamená, že vyššie výnosy sa premietajú do štátnych nákladov pomalšie a len malá časť dlhu sa refinancuje každoročne. Avšak rast výnosov už začína byť citeľný. Podľa odhadov každé zvýšenie výnosov o 1 percentuálny bod zvyšuje ročné výdavky na štátny dlh o približne 2,8 bilióna jenov.

Rôzne inštitucionálne analýzy scenárov vývoja dlhu zároveň ukazujú, že ak by tento trend pokračoval a efektívne úrokové sadzby na japonskom dlhu sa trvalo posunuli o 2 až 3 percentuálne body vyššie, fiškálna záťaž by začala rásť rýchlejšie než príjmy a hrubé potreby financovania by sa dostali nad úrovne považované za dlhodobo bezpečné. Efektívna úroková sadzba na japonskom dlhu je dnes stále veľmi nízka, približne 0,5 až 1 %, keďže väčšina japonských dlhopisov bola vydaná v období nulových sadzieb a nesie dlhú priemernú splatnosť okolo deviatich rokov.

Vyššie trhové výnosy sa preto premietajú do celkovej úrokovej záťaže len postupne, no pri trvalejšom raste by sa priemerné náklady financovania nevyhnutne zvýšili a začali vytvárať tlak na fiškálnu udržateľnosť.

Súčasná úroveň výnosov japonských vládnych dlhopisov je teda pre fiškálny systém Japonska zatiaľ zvládnuteľná. Krajine pomáha najmä dlhá priemerná splatnosť dlhu, vysoký podiel domácich držiteľov a skutočnosť, že výrazná časť portfólia je financovaná za historicky nízke sadzby. Tieto faktory zabezpečujú, že vyššie výnosy sa premietajú do rozpočtu len postupne a krátkodobé refinančné riziko zostáva obmedzené.

3. Vývoj na trhu japonských vládnych dlhopisov prirodzene priťahuje pozornosť aj mimo Japonska, keďže ide o jeden z najväčších a najlikvidnejších dlhopisových trhov na svete. Rastový trend výnosov vládnych dlhopisov môže ovplyvniť rozhodovanie japonských investorov pri alokácii kapitálu, čo sa môže odraziť aj na dynamike zahraničných trhov.

Tento proces však prebieha postupne a trhy majú dostatok času na prispôsobenie sa. Zároveň platí, že Japonská centrálna banka má nástroje na zmierňovanie nadmerných výkyvov a aj v minulosti dokázala stabilizovať trh v obdobiach napätej situácie. Medzinárodné inštitúcie upozorňujú, že vývoj japonských dlhopisov je dôležitý indikátor, no v súčasnosti neexistujú signály, ktoré by naznačovali bezprostredné ohrozenie na finančných trhoch.

https://www.aktuality.sk/clanok/9TN1lZm ... e-recesie/

-

jaroslav80

- VETERAN MEMBER *****

- Príspevky: 5885

- Dátum registrácie: Št 24 03, 2011 5:19 pm

- Has thanked: 320 times

- Been thanked: 207 times

Re: Japonsko

Porovnanie kurzu japonskeho jenu voci ostatnym hlavnym svetovym menam. Ta seda krivka padajuca v grafe stale hlbsie, to je japonsky jen.

Ak mena straca kupnu silu, tak je normalne, ze drzitelia dlhopisov pozaduju ako kompenzaciu vyssi vynos dlhopisov.

-

JUGGLER

- VETERAN MEMBER *****

- Príspevky: 20649

- Dátum registrácie: Št 17 04, 2008 8:39 pm

- Has thanked: 2494 times

- Been thanked: 2877 times

Re: Japonsko

Zaujímavé, že všetci análi vravia ,,no problem,, a sústredia sa len na riziko veľkých výdavkov na obsluhu dlhu.MiBi napísal: ↑Po 08 12, 2025 3:04 pm ....Japonsko má extrémne vysoký dlh na úrovni okolo 235% HDP, avšak väčšina tohto dlhu je držaná domácimi subjektmi, ako sú centrálna banka, poisťovne a privátne banky. Fakt, že väčšina dlhu sa zadržiava na domácom území, znižuje riziko náhlej straty dôvery veriteľov, a tým riziko dlhovej krízy. Zároveň je treba spomenúť, že priemerná splatnosť dlhopisov je pomerne dlhá, takže vyššie úroky sa do celkových nákladov prelievajú postupne v priebehu rokov, nie zo dňa na deň.

...Efektívna úroková sadzba na japonskom dlhu je dnes stále veľmi nízka, približne 0,5 až 1 %, keďže väčšina japonských dlhopisov bola vydaná v období nulových sadzieb a nesie dlhú priemernú splatnosť okolo deviatich rokov.

Aj tie sú ,,no problem,, lebo úroková sadzba je zatiaľ nízka.

Neznášam dlhopisy a len čo som k ním zavoňal, navždy som ich investične zavrhol, ked vidím Dominikov účet (finax)

Po 7 rokoch mu tam svieti -8% na globálnych vládnych dlhopisoch...

Ale je pravda, že trejdersky namiesto cashu držím ETF na dlhopisy 0-1 Y, čo dáva pár % ročne na poplatky brokera.

Z USA si pametám iné riziko, ked sadzby začali stúpať. Riziko bankovej krízy.

Banky mali volný cash zainvestovaný v bezpečných dlhopisoch a tie prudko klesli na cene.

Ked väčší klienti začali vyberať/presúvať kapitál, vznikol problém s likviditou - trebalo predávať dlhopisy, ktoré však boli v stratách.

Aj tým ,,spokojným domácim investorom,, v Japonsku určite nie je všetko jedno, ked im klesá cena dlhopisov a výnosy z nich nepokryjú ani infláciu...

-

jaroslav80

- VETERAN MEMBER *****

- Príspevky: 5885

- Dátum registrácie: Št 24 03, 2011 5:19 pm

- Has thanked: 320 times

- Been thanked: 207 times

Re: Japonsko

Su tri rozdielne sposoby, ako drzat dlhopisy:

1) kupovat a drzat jednotlive dlhopisy do splatnosti. Tam clovek takmer nikdy neprerobi a hlavnym problemom je nizky vynos. Ktory casto nepokryva ani to, nakolko sa za ten cas kupna sila penazi znizila inflaciou.

2) kupovat dlhopisove fondy. Tie fondy ale dookola dokupuju nove dlhopisy a teda je tam cyklicka volatilita podla toho, nakolko su dlhopisy aktualne "moderne" v ociach investorov. Kupovanim beznych dlhopisovych fondov sa da ist lahko do minusu. A ak uz ist do minusu, tak dava vacsi zmysel ist do minusu v akciovych fondoch (idealne v nizkonakladovych ETF v takom pripade).

3) dlhopisove fondy drziace len dlhopisy s jedinym rokom maturity. Na konci toho roka je fond rozpusteny a vynosy rozdelene medzi podielnikov. Plati vsetko co v prvom bode s nasledujucimi drobnymi rozdielmi:

- nizsie riziko nevyplatenia vstupnej investicie aj planovaneho vynosu

- nizsi planovany vynos

- trochu vyssia volatilita pocas rokov do maturity, ale vyssia likvidita, nez v pripade jednotlivych dlhopisov, ak by chcel clovek vystupit pred rokom maturity

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Banka Japonska už roky potichu nakupuje akcie prostredníctvom ETF, aby podporila svoju ekonomiku.

Dnes majú na konte akcie v hodnote 83 biliónov jenov.

To je zhruba 534 miliárd dolárov.

Internetom sa siria klebety ze budúci mesiac plánuje Bank of Japan začať predávať tieto akcie späť na trh.

https://x.com/NoLimitGains/status/20005 ... 04/photo/1

Dnes majú na konte akcie v hodnote 83 biliónov jenov.

To je zhruba 534 miliárd dolárov.

Internetom sa siria klebety ze budúci mesiac plánuje Bank of Japan začať predávať tieto akcie späť na trh.

https://x.com/NoLimitGains/status/20005 ... 04/photo/1

- Prílohy

-

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Neviem ci pravda, nepodarilo sa mi overit tuto spravu:

Berkshire Hathaway práve uskutočnila jednu zo svojich najväčších menových stávok v histórii a presunula obrovský kapitál do japonského jenu. Toto nie je typické rebalansovanie portfólia.

Keď investor na Wall Street, ktorý sa najviac vyhýba riziku, presunie 348 miliárd dolárov z dolárovej expozície, je to signál. Čo to poháňa: Federálne výdavky úplne vyšli z koľají. Deficity stále rastú, náklady na obsluhu dlhu sú na rekordných úrovniach a zdá sa, že nikomu vo Washingtone to nevadí. Buffett nereaguje na spravodajské cykly ani na trhový šum. Analyzuje fundamenty a koná na základe toho, čo ukazujú čísla. A práve teraz čísla poukazujú na zraniteľnosť dolára.

https://x.com/DeFi_Hanzo/status/2001403011839541562

Berkshire Hathaway práve uskutočnila jednu zo svojich najväčších menových stávok v histórii a presunula obrovský kapitál do japonského jenu. Toto nie je typické rebalansovanie portfólia.

Keď investor na Wall Street, ktorý sa najviac vyhýba riziku, presunie 348 miliárd dolárov z dolárovej expozície, je to signál. Čo to poháňa: Federálne výdavky úplne vyšli z koľají. Deficity stále rastú, náklady na obsluhu dlhu sú na rekordných úrovniach a zdá sa, že nikomu vo Washingtone to nevadí. Buffett nereaguje na spravodajské cykly ani na trhový šum. Analyzuje fundamenty a koná na základe toho, čo ukazujú čísla. A práve teraz čísla poukazujú na zraniteľnosť dolára.

https://x.com/DeFi_Hanzo/status/2001403011839541562

-

Trumpeta1978

- VETERAN MEMBER *****

- Príspevky: 6325

- Dátum registrácie: Ut 28 03, 2017 9:05 pm

- Has thanked: 1042 times

- Been thanked: 552 times

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

BoJ končí éru lacných peňazí

Japonská centrálna banka (BoJ) pristúpila k historickému kroku a na svojom decembrovom zasadnutí zvýšila základnú úrokovú sadzbu o 0,25 percentuálneho bodu. Tá sa tak dostala na úroveň 0,75 %, čo predstavuje najvyššiu hodnotu za posledných 30 rokov. Tento posun v menovej politike môže vyvolať prudký odliv kapitálu z akciových trhov a zvýšiť volatilitu po celom svete.

Čo to znamená pre trhy

Pre bežného investora to znamená predovšetkým koniec éry lacných peňazí. Keďže japonskí investori začnú sťahovať svoje bilióny dolárov z globálnych trhov späť domov, v USA a Európe ubudne kupcov štátnych dlhopisov, čo vytlačí ich výnosy nahor. Rast výnosov na dlhopisoch následne motivuje investorov k presunu kapitálu z rizikovejších aktív, akými sú akcie či kryptomeny, do bezpečnejších prístavov.

Ak má totiž investor garantovaný výnos na dlhopise napríklad 6 %, jeho ochota riskovať stratu kapitálu na akciovom trhu kvôli pár percentám navyše, výrazne klesá. To môže spôsobiť silný odliv kapitálu z akciových trhov na tie dlhopisové. Hrozí, že akciové trhy zažijú poklesy, pretože špekulanti, ktorí doteraz profitovali z lacného jenu, budú nútení pod tlakom rozpredávať svoje portfóliá, aby splatili dlhy v Japonsku.

https://akcie.sk/japonsko-zvysuje-uroko ... e-maximum/

Japonská centrálna banka (BoJ) pristúpila k historickému kroku a na svojom decembrovom zasadnutí zvýšila základnú úrokovú sadzbu o 0,25 percentuálneho bodu. Tá sa tak dostala na úroveň 0,75 %, čo predstavuje najvyššiu hodnotu za posledných 30 rokov. Tento posun v menovej politike môže vyvolať prudký odliv kapitálu z akciových trhov a zvýšiť volatilitu po celom svete.

Čo to znamená pre trhy

Pre bežného investora to znamená predovšetkým koniec éry lacných peňazí. Keďže japonskí investori začnú sťahovať svoje bilióny dolárov z globálnych trhov späť domov, v USA a Európe ubudne kupcov štátnych dlhopisov, čo vytlačí ich výnosy nahor. Rast výnosov na dlhopisoch následne motivuje investorov k presunu kapitálu z rizikovejších aktív, akými sú akcie či kryptomeny, do bezpečnejších prístavov.

Ak má totiž investor garantovaný výnos na dlhopise napríklad 6 %, jeho ochota riskovať stratu kapitálu na akciovom trhu kvôli pár percentám navyše, výrazne klesá. To môže spôsobiť silný odliv kapitálu z akciových trhov na tie dlhopisové. Hrozí, že akciové trhy zažijú poklesy, pretože špekulanti, ktorí doteraz profitovali z lacného jenu, budú nútení pod tlakom rozpredávať svoje portfóliá, aby splatili dlhy v Japonsku.

https://akcie.sk/japonsko-zvysuje-uroko ... e-maximum/

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Vyberam z clanku: https://standard.sk/1128467/achilovou-p ... all-street

Japonská premiérka Sanae Takaičiová urobila to, čo sľubovala, a rozpustila parlament. Krajina tak mieri k predčasným voľbám, ktoré sa uskutočnia 8. februára. Hlavným dôvodom je snaha posilniť jej mandát.

Chce pokračovať v uvoľnenej menovej politike, aby podporovala predovšetkým japonský export. To sa, samozrejme, páči tokijskej burze. Japonsko však desiatky rokov uplatňuje uvoľnenú menovú politiku a nahromadilo obrovský dlh. Premiérka tak ide proti prúdu.

Namiesto riešenia inflácie a znižovania dlhu sa vydáva opačným smerom. Japonská centrálna banka síce nedávno sadzby zvýšila, aby tlmila infláciu, ale zároveň dala najavo, že menová politika stále nie je dostatočne reštriktívna. Rozumné by bolo zamerať sa na infláciu a znižovanie dlhu.

Premiérku však v jej pláne nič nezastaví. Do predčasných volieb ide s programom, ktorý navrhuje zníženie dane z potravín. Tým sa rozpočet pripraví o ďalšie príjmy. Keď je krajina silne zadlžená, mala by sa usilovať o presný opak. Táto radikálna snaha konať a zároveň ignorovať problematiku dlhu nakoniec vystrašila aj japonský akciový trh, ktorý doteraz kroky premiérky kvitoval.

Vývoj výnosov japonských desaťročných dlhopisov za posledné tri mesiace.

Uvidíme, či zafunguje, podobne ako pri Trumpovi, brzda v podobe dlhopisového trhu. Výnosy japonských desaťročných dlhopisov vystrelili až na 2,38 percenta. To je už veľmi zaujímavý výnos. Ešte síce nepokryje aktuálnu infláciu, ale pokiaľ trend vydrží, japonské dlhopisy sa stanú postupne atraktívnejšími.

A to je presne riziko, o ktorom hovorí aj Trumpova administratíva: Japonci už nebudú musieť kupovať americké dlhopisy, aby investovali svoje peniaze bezpečne a s relatívne vysokým výnosom.

Vývoj výnosov japonských desaťročných dlhopisov za posledné tri mesiace.

Rastúce výnosy japonských dlhopisov majú však aj odvrátenú stránku pre samotné Japonsko. Vzhľadom na obrovské zadlženie sa aj malý nárast výnosov veľmi negatívne premietne do štátneho rozpočtu.

Ako bude Japonsko splácať svoje obrovské dlhy? A keď k japonskému dlhu pripočítame ešte ten americký, nikoho nemôže prekvapiť, že tento týždeň výrazne posilňovalo zlato aj striebro.

Japonská premiérka Sanae Takaičiová urobila to, čo sľubovala, a rozpustila parlament. Krajina tak mieri k predčasným voľbám, ktoré sa uskutočnia 8. februára. Hlavným dôvodom je snaha posilniť jej mandát.

Chce pokračovať v uvoľnenej menovej politike, aby podporovala predovšetkým japonský export. To sa, samozrejme, páči tokijskej burze. Japonsko však desiatky rokov uplatňuje uvoľnenú menovú politiku a nahromadilo obrovský dlh. Premiérka tak ide proti prúdu.

Namiesto riešenia inflácie a znižovania dlhu sa vydáva opačným smerom. Japonská centrálna banka síce nedávno sadzby zvýšila, aby tlmila infláciu, ale zároveň dala najavo, že menová politika stále nie je dostatočne reštriktívna. Rozumné by bolo zamerať sa na infláciu a znižovanie dlhu.

Premiérku však v jej pláne nič nezastaví. Do predčasných volieb ide s programom, ktorý navrhuje zníženie dane z potravín. Tým sa rozpočet pripraví o ďalšie príjmy. Keď je krajina silne zadlžená, mala by sa usilovať o presný opak. Táto radikálna snaha konať a zároveň ignorovať problematiku dlhu nakoniec vystrašila aj japonský akciový trh, ktorý doteraz kroky premiérky kvitoval.

Vývoj výnosov japonských desaťročných dlhopisov za posledné tri mesiace.

Uvidíme, či zafunguje, podobne ako pri Trumpovi, brzda v podobe dlhopisového trhu. Výnosy japonských desaťročných dlhopisov vystrelili až na 2,38 percenta. To je už veľmi zaujímavý výnos. Ešte síce nepokryje aktuálnu infláciu, ale pokiaľ trend vydrží, japonské dlhopisy sa stanú postupne atraktívnejšími.

A to je presne riziko, o ktorom hovorí aj Trumpova administratíva: Japonci už nebudú musieť kupovať americké dlhopisy, aby investovali svoje peniaze bezpečne a s relatívne vysokým výnosom.

Rastúce výnosy japonských dlhopisov majú však aj odvrátenú stránku pre samotné Japonsko. Vzhľadom na obrovské zadlženie sa aj malý nárast výnosov veľmi negatívne premietne do štátneho rozpočtu.

Ako bude Japonsko splácať svoje obrovské dlhy? A keď k japonskému dlhu pripočítame ešte ten americký, nikoho nemôže prekvapiť, že tento týždeň výrazne posilňovalo zlato aj striebro.

-

Trumpeta1978

- VETERAN MEMBER *****

- Príspevky: 6325

- Dátum registrácie: Ut 28 03, 2017 9:05 pm

- Has thanked: 1042 times

- Been thanked: 552 times

Re: Japonsko

Konec japonské deflační éry. Stagnující gigant se nečekaně probouzí

https://forbes.cz/konec-japonske-deflac ... .sznhp.box

https://forbes.cz/konec-japonske-deflac ... .sznhp.box

-

MiBi

- VETERAN MEMBER *****

- Príspevky: 3541

- Dátum registrácie: St 07 07, 2021 11:52 am

- Has thanked: 29 times

- Been thanked: 1658 times

Re: Japonsko

Japonská mena práve prerazila hranicu ¥162 za dolárnajslabšie od roku 1986. Od začiatku roka stratil jen vyše 13 % Kým finančné trhy zadržiavajú dych a špekulujú, kedy udrie legendárny „Mr Yen", ja to čítam inak:Japonsko ešte nikdy nebolo pre nás takou výhodnou destináciou.

Prečo jen padá

Ide o učebnicový príklad úrokového diferenciálu. Fed drží sadzby na 3,50–3,75 % a trh čaká ďalšie zvýšenie. Japonská centrálna banka síce zdvihla sadzbu na 1 % — najviac za 31 rokov — no proti americkému doláru je to stále slabá zbraň. Kapitál tečie tam, kde sú vyššie výnosy.

Vláda premiérky Takaiči otvorene preferuje lacné peniaze a rast. Slabý jen jej neprekáža a trh to bez milosti využíva.

Paradox, ktorý ma fascinuje

Kým jen padá, tokijský index Nikkei za rok vyletel o takmer 76 %, ťahaný zahraničnými investormi do AI a čipov. Slabá mena + silná burza = kombinácia, ktorá láka svet.

https://www.facebook.com/photo/?fbid=10 ... 3761116963

Prečo jen padá

Ide o učebnicový príklad úrokového diferenciálu. Fed drží sadzby na 3,50–3,75 % a trh čaká ďalšie zvýšenie. Japonská centrálna banka síce zdvihla sadzbu na 1 % — najviac za 31 rokov — no proti americkému doláru je to stále slabá zbraň. Kapitál tečie tam, kde sú vyššie výnosy.

Vláda premiérky Takaiči otvorene preferuje lacné peniaze a rast. Slabý jen jej neprekáža a trh to bez milosti využíva.

Paradox, ktorý ma fascinuje

Kým jen padá, tokijský index Nikkei za rok vyletel o takmer 76 %, ťahaný zahraničnými investormi do AI a čipov. Slabá mena + silná burza = kombinácia, ktorá láka svet.

https://www.facebook.com/photo/?fbid=10 ... 3761116963

- Prílohy

-