K tomu senzacnemu grafu nominalnej expozicie DB v derivatoch.

1. Je to z vyrocky za rok 2013. Stare data. Treba sa pozerat na najaktualnejsie a to je vyrocka za 2015.

https://www.db.com/ir/en/download/Deuts ... t_2015.pdf" onclick="window.open(this.href);return false; str. 159

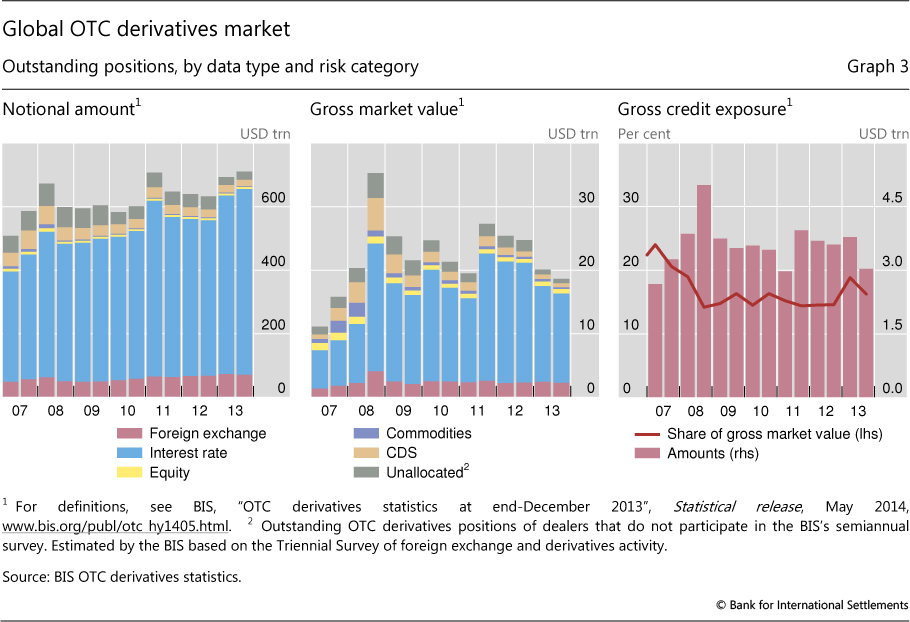

Nominalna hodnota je 41.9 bil. eur (v 2013 to bolo 54.7, tj. -23%)

Net market value je 18.3 mld. eur (2013 bolo 22.6, tj. -4.3%)

2. Martin Pillar tu uz vysvetlil, ze nominalna expozicia v derivatoch neznamena automaticky, ze je otvorena pozicia. Myslim, ze to drtiva vacsina ludi chape ako otvorenu poziciu ale to je velmi nepresne. Ako Martin zmienil, ak DB je long na OTC s JP Morgan +100 a short burzovne na CME -90 na tom istom produkte, tak banka vypocita, ze ma nominalnu expoziciu 190 a nie +10.

Ak k tomu este pricitame precenenie na fair value (aktualnu trznu hodnotu), napr. +105 a -92, tj. +5 a -2 = +3 tj. net market value.

Takze, ak JP Morgan a burza CME neskrachuje (kreditne riziko), tak nominalna hodnota derivatov je irelevantna ale zaujima vas iba otvorena pozicia vratane precenenia, tj. +13.

Vsimnite si, ze na akej ciastke je precenenie v roku 2013 je 22.6 mld. eur a HDP Nemecka je 2 740 mld. eur.

Aby to tak nebolo jednoduche, tak ak DB nema uzatvoreny s nejakymi protistranami klauzulu "close-out netting" v ich master agreemente napr. ISDA (v SK biznise sa tym rozumie zapocitanie pohladavok), tak potom long a short pozicie s tou istou protistranou sa nascitaju spolu v absolutnych cislach (sa nevynetuju) a zrazu budete mat znova obrovsku ciastku v nominalnej expozicii.

Takze dokym nevieme presny postup ako spocitali nominalnu expoziciu, tak nevieme aku mala DB skutocnu otvorenu poziciu. Povedal by som, ze urcite a podstatne mensiu, pretoze sa z nej pocita VaR (Value-at-Risk) a ten je naviazany na equity (market risk capital charge) a to cele je sledovane a reportovane ECB.

Fin. institucie prave nominalnu expoziciu limituju riadenim kreditneho rizika, presne pre priprad, ze ak nejaka protistrana skrachuje. Problem nastane ak skrachuje stavebny kamen systemu ako DB. Pretoze JP Morgan mohlo mat poziciu s DB (z pohladu JP Morgan to je short, takze dostavam zaplatene postupne v buducnosti +105, pretoze takto sa vysporiadavaju obchody OTC az do maturity) zatvorenu so Citi +100 (nominalna hodnota) a precenene to bolo na +103. Takze JP Morgan bol v zisku +2 (105-103) a malo zatvorenu nominalnu expoziciu. Ibaze ak DB skrachuje a kompletne, tak JP Morgan musi znova zatvorit poziciu, kt. sa jej otvorila a tj. +100 (diera v knihach podla Martina). Ale kedze bude panika na trhu, tak uz ju neuzatvori ani za nominalnu hodnotu ale s riadnym diskontom napr. +70. Takze JP Morgan namiesto zisku +2 sa ocitne v strate -33 (70-103). No a ak to JP Morgan neustoji tu ztratu a tiez vyhlasi aspon ciastocnu platobnu neschopnost, tak domino efekt sa roztoci a nastane kriza likvidity a v najhorsom bankroty.

Kriza 2009 v bankovom sektore najprv vypukla ako kriza likvidity alebo inak povedane credit crunch.

https://en.wikipedia.org/wiki/Credit_crunch" onclick="window.open(this.href);return false;

3. Preco je nominalna expozicia derivatov tak vysoka?

a) Pretoze sa obchoduje s buducnostou a pri OTC obchodoch sa vyzaduje uctovat az do konca maturity.

Ked si vy tu obchodujete ako retail na burze este na principe denneho vysporiadania (variation a maint./initial margin), tak si kludne nakupite futures k urcitej pake k vasmu kapitalu a potom zas predate (alebo opacne) a povazujete, ze mate zatvorenu poziciu=nulovu nominalnu expoziciu. Vybavene, neriesite. Teda asi iba pri danovom priznani za dany rok, ked ste to zobchodovali, kde treba uvadzat nominalnu hodnotu nakupu a predaja (co som cital).

Ale v realnom svete fin. institucii to nie je take jednoduche a uz vobec nie v uctovnictve. Predovsetkym pri tych OTC obchodoch su vedene v uctovnictve az do maturity.

Takze si predstavte aku nominalnu hodnotu v derivatoch sa nakopi v knihach ak obchodujete napr. 10 rocne IRSka (Interest Rate Swap).

b) Pretoze velke fin. institucie obchoduju hlavne IRSka a tam aby ste dosiahli materialny zisk, tak musite obchodovat velke nominalne hodnoty, lebo sa hra o pohyby v urokovych mierach o stotiny a tisiciny.

Bod b) pekne dokazuje odhadovana nominalna hodnota otvorenej pozicie v derivatoch v globale.

Pozrite si vo vyrocke DB, kde ma najvacsiu expoziciu

zdroj statistiky:

http://www.bis.org/publ/qtrpdf/r_qt1406b.htm" onclick="window.open(this.href);return false;

Ako pri vsetkom, treba aj rozumiet ako su spocitane statistiky a nadefinovane jednotlive premenne. Pretoze diabol je v detailoch. Tolko k tomu "senzacnemu" grafu o hodnote derivatov a to este v nominale.

Inak pri tych systemovych fin. instituciach (bankach) je dolezite aj ako sa zachova zbytok. Pretoze ak spanikari aj zbytok, tak zacnu fireselly a vlastne sa iba znasobia negativne dopady (preto ziaden CEO banky nepovie na kameru "mame kopec problemov, len tak tak likvidity a ak to pojde zle, tak skrachujeme", pretoze ta panika odreze banku aj o ten zbytok likvidity, co maju a skutocne nastane krach. Inak povedane nastane

self fulfilling prophecy. Asi jedina vynimka takychto vyznamov nastalo s Volkswagenom, kedy priznali celemu svetu, ze to posrali. Asi preto, ze vedeli, ze nenastane totalna panika a ludia neprestanu kupovat ich auta. Ale ked to povie CEO banky, tak ludia zacnu okamzite vyberat peniaze a banka ide skoro okamzite do kytek a to je asi ten rozdiel.)

MartinPillar napísal:[

Tak hlavne tá Leverage na úrovni 108 v poslednom stĺpci pri Deutsche je dychvyrážajúca

Ak to teda znamená, že je to 108:1, ale čo iné by to bolo. Nízka equity spôsobená poklesom ceny akcií a pritom všetky aktíva v rovnakej výške.

Nenasiel som na webe toho modelu definiciu Leverage.

Ale urcite to nie je ako si myslis Total Assets / Equity.

Tu mali k 30.6.2016 27:1 (1,803/66.8 ) alebo podla Leverage ratio 3.4% (Basel III min. je 3%)

https://www.db.com/ir/en/download/FDS_2Q2016.pdf" onclick="window.open(this.href);return false; str. 17

Od 30.6 do 30.9 stratili na Market Cap "iba" 0.88 mld. eur. Takze poklesom ceny akcii a za inak nezmenenych dalsich parametrov DB narastlo leverage na 27.35:1.

https://ycharts.com/companies/DB/market_cap" onclick="window.open(this.href);return false;

Inak ten web V-lab vyzera velmi zaujimavo.

Este co ma prekvapilo, ze okolo DB je velke halo a podla V-labu aby prezilo nasledovnu krizu, tak potrebuje 99.4 mld. usd cerstveho cashu. No a hned za DB idu dalsie EU banky, kde BNP Paribas by potrebovalo 96.2 mld. a Societe Genral uz len 72.85 mld.

Akoze by som cakal, ze ak je velmi velmi zle s DB, tak potom je len o nieco mierne zle s BNP Paribas. Aky je dovod, ze BNP je tak blizko u DB ale bez ziadneho poplachu? Nepozeral som u BNP fin. ukazovatele.

Nakoniec k teme, ci DB skolabuje. Neviem. Tam je tolko premennych, o ktorych ani nevieme. Zavisi ako sa zachovaju ostatni velki hraci.

Ale jeden maly kusok puzzle tiez pridam a to, ze komercne/investicne banky mozno ani nemusia potrebovat natlacene peniaze od centralnych bank aby boli zachranene. Ved vieme, ze oni ich tvoria same cez poskytovanie uverov.

A to mal byt jeden zo sposobov ako si udajne Barclays navysila sama kapital a nie o malu ciastku ale rovno o 5.8mld gbp.

zdroj:

http://www.sciencedirect.com/science/ar ... 1914001434" onclick="window.open(this.href);return false;

Since banks invent money as fictitious deposits, it can be readily shown that capital adequacy based bank regulation does not have to restrict bank activity: banks can create money and hence can arrange for money to be made available to purchase newly issued shares that increase their bank capital. In other words, banks could simply invent the money that is then used to increase their capital. This is what Barclays Bank did in 2008, in order to avoid the use of tax money to shore up the bank's capital: Barclays ‘raised’ £5.8 bn in new equity from Gulf sovereign wealth investors — by, it has transpired, lending them the money! As is explained in Werner (2014a), Barclays implemented a standard loan operation, thus inventing the £5.8 bn deposit ‘lent’ to the investor. This deposit was then used to ‘purchase’ the newly issued Barclays shares. Thus in this case the bank liability originating from the bank loan to the Gulf investor transmuted from (1) an accounts payable liability to (2) a customer deposit liability, to finally end up as (3) equity — another category on the liability side of the bank's balance sheet. Effectively, Barclays invented its own capital. This certainly was cheaper for the UK tax payer than using tax money. As publicly listed companies in general are not allowed to lend money to firms for the purpose of buying their stocks, it was not in conformity with the Companies Act 2006 (Section 678, Prohibition of assistance for acquisition of shares in public company). But regulators were willing to overlook this. As Werner (2014b) argues, using central bank or bank credit creation is in principle the most cost-effective way to clean up the banking system and ensure that bank credit growth recovers quickly.