Strana 1 z 1

US akcie - hedging a dane

Napísané: Ne 01 05, 2011 9:08 am

od používateľa filip glasa

otázka z emailu:

Na ako-investovat.sk si spominal hedging, konkretne zabezpecenie menoveho rizika. Mas s tym nejake skusenosti, resp. je to jednoduche a realizovatelne? Z kurzu EURUSD nemam dobry pocit, kedze mam vacsinu v USD.

Mohol by si ma prosim na fore ako-investovat.sk navigovat, prip. mi dat kontakt na konkretneho cloveka (temu), ktory obchoduje na

Interactive Brokers v USD a vie, ako spravit spravne dane? Ja som myslel, ze to bude jednoduche, ze si to Americania strhnu sami, ale nic take sa nestalo a na Danovom urade mi nevedia velmi pomoct, na niektorych oddeleniach nedvihaju telefony alebo maju stale obsadene, takze tam som nezistil zatial nic a dost by som to potreboval.

Moja odpoved:

Co sa tyka hedgingu, tak to mi hovoril prave jeden chalan co som s nim bol konzultovat ten web. Na neho sa s takou poziadavkou obratila nejaka mensia firma.

Inak v

Interactive Brokers si hedging lahko urobis tak, ze si otvoris poziciu USD short. Cize budes shortovat USD voci EUR. Vyhoda je v tom, ze si to mozes navysit/zmensit podla toho aku mas velku poziciu v USD akciach.

Princip je taky, ze ked USD oslabi a tvoje akcie v EUR vyjadreni klesnu, tak ti zarobi ten short dolaru a tym to vyrovnas. Zase ak posilni dolar, tak sice tvoja forexova EUR/USD pozicia strati, ale presne tolko isto ziskas tym ze akcie v EUR vyjadreni posilnia.

Pripadne v IB by mal byt dostupny menovy uver. Ak mas EUR ucet, tak urobis to, ze si USD iba pozicias. Vratis potom rovnake mnozstvo USD, ale uz s lepsim kurozom. Toto sa robi automaticky ak mas EUR ucet.

Co sa tyka dani, tak v USA platis dan z dividendy. Dividendy ti uz chodia ciste. Co sa tyka kapitalovych prijmov, tak tie danis normalne ako kazdy iny prijem. Z vypisu z uctu zratas kolko si "zarobil" a toto das do danoveho priznania:

http://ako-investovat.sk/diskusia/viewforum.php?f=15" onclick="window.open(this.href);return false;

Opravte ma ak som to niekde napísal zle ako je to v IB.

Hedging prináša viac ako index samotný

Napísané: Pi 24 01, 2025 9:34 am

od používateľa MiBi

Milos Labaj tvrdi: Hedging prináša viac ako index samotný

To je efekt zloženého úroku.

S&P 500 (2008-2024):

- bez hedgingu +300%

- s hedgingom +625%

Nižšie riziko, menšie prepady a vyšší výnos.

A bez cudzích zdrojov.

https://www.linkedin.com/posts/milos-la ... 20160-N_Ze

Vie to niekto vyvratit alebo potvrdit ?

Re: US akcie - hedging a dane

Napísané: Pi 24 01, 2025 10:14 am

od používateľa andre

To sa neda posudit, ked nevies co a presne ako hedguje. Na 1. pohlad to vyzera ako nejaky backtest z excelu, cize zrejme fikcia. Ale moze to byt pravda, ale ked nevies detaily je len nekonkretne a neoveritelne tvrdenie.

Technicky vacsinou hedging znizuje volatilitu, ale platis zan. Cize znizujes vynos.

Ja mozem napisat to iste uplne naopak, ked porovnam 2 ETF SP500 - IUSE (kde je hedgovany EURUSD) vs. SXR8 nehedgovany od 2011, odkedy tie ETF existuju.

Hedging cez opcie na VIX

Napísané: Pi 24 01, 2025 10:25 am

od používateľa MiBi

Na hedging pouziva opcie na VIX, tu je jeho prispevok spred 4 mesiacov:

Keď akcie rastú, ich hedge často vyexpirujú bezcenné.

Podobne ako v minulom týždni.

Mesačné opcie na VIX exspirujú vždy 3. stredu v mesiaci.

VIX call opcie štandardne používané na hedging akciových indexov s exspiráciami zo septembrového cyklu prišli o celú svoju hodnotu.

To sa stáva bežne.

Podobne ako zaplatená havarijná poistka.

Nie je bežné, keď napriek tomu dokážeš uchovať v tejto situácii veľkú časť ich hodnoty.

Keďže tie naše sú riadené aktívne,

dokázali sme uchovať až 65% ich hodnoty.

Včas boli prerolované do nového mesiaca.

Re: US akcie - hedging a dane

Napísané: Pi 24 01, 2025 11:38 am

od používateľa andre

Aby sa to dala nasimulovat a overit by si potreboval vediet presne strategiu ako tie opcie obchoduje.

Ako som pisal prijdem mi to ako backtest, cize on nasiel na historickych datach nieco co mu na tom obdoby vyslo najlepsie.

Ale ci a ako to bude fungovat do buducna nikto nevie, tak ako to nikto nevedel na tom zaciatku v 2008..

Re: US akcie - hedging a dane

Napísané: Pi 24 01, 2025 11:44 am

od používateľa mapper

myslim ze sa snazi na LI o este agresivnejsie promo ako OldRich ktory ho neraz podpori. Co som zachytil z jeho dennych prispevkov a 1 mojej otazky tak sa to oplati pri poklese -15% na trhu ale tie naklady su niekde okolo 5% ak sa nemylim. Rozmyslal som o hedzovani pri istej velkosti portfolia ale 30 min zatial nie som ochotny mu obetovat. Mne skor vyvstali vlastne otazky ktore pramenia z podstaty investovania - ked mam obavy mal by som stavat / zmenit portfolio na menej rizikove (kedysi sa vravelo viac dlhopisov, za mna skor overnight swap ako som sa tu nedavno docital) a to by nemalo zavisiet od velkosti (aj ked 10% pri 1000 je ina strata ako 10% pri 100k). Cize za mna by sa mal dat pokojny spanok dosiahnut aj inak ale rad sa necham poucit. Druha vec co tam obcas vidim su tie nadzisky pri poklese a teda vobec dalsie peniaze na investovanie. To ma opat vracia k pointe bodu 1 - nemozem mat 100% akciove portfolio a nahovarat si ze budem mat este aj z coho dokupovat. Rezervy musia byt bud nove prijmy napr. z vyplaty alebo prenajmu ci podnikania (pri velkom portfoliu asi tazko to bude dost) alebo budem mat nieco napr. v overnight swapoch a to vyuzijem ak uvidim nejaku zaujimavu prilezitost na dokup. Ak vobec nespekulujem tak DCA a mam investicny horizont cize take veci sa stavaju a hedzing neriesim "za mladi" ale prisposobujem / menim strategiu az smerom k dochodku (ano tam mozu byt trhy presne tam kde nechceme ale kto sa postupne pripravuje vie nalozit aj s tym). Tolko moj postreh.

Re: US akcie - hedging a dane

Napísané: Pi 24 01, 2025 6:59 pm

od používateľa JUGGLER

andre napísal: ↑Pi 24 01, 2025 10:14 am

Na 1. pohlad to vyzera ako nejaky backtest z excelu, cize zrejme fikcia.

Je to backtest, však to sám aj priznáva:

,,Je to backtest z verejne dostupných dát opcií na index VIX a indexu SP500,,

Podľa mňa si z backtestu účelovo vybral graf, veď úplne náhodou začína v 2008, teda zahŕňa najviac volatilný 2008 (kríza) a 2020 (covid pád)

...a na základe toho, že sa živí hedžingom vyrobil hlášku, že

Hedging prináša viac ako index samotný

Teraz je aktívny - priam radioaktívny, lebo všetko je na all-time high a ľudia v strachu majú tendenciu kupovať poistenie...

Nuž z minulosti s ním máme skúsenosť, že nám tu písal rozprávky a keď trebalo dať príklad, dal nejakú firmu CTA o ktorej si myslel , že majú super výsledky, pričom to bol fake.

Však vidíme výsledky Oldricha... odkedy s ním začal spolupracovať, tak má o 10% menej aj bez hedžovania...

Ale aby som bol prínosný, zaujímavý je pre mňa tzv. tail risk hedging (ochrana proti extrémnym udalostiam ), kde napr. fond s poradenstvom od Taleba dosiahol počas covidu +3600% za 1 mesiac. Myslím, že aj Bill Ackman vtedy silne zarobil.

Ide o to, že ked trhy sú na vrchole a je vyššia šanca na ,,čiernu labuť,, tak sa kupujú vzdialené expirácie, ktoré sú lacnejšie...

...ked sa niečo stane a volatilita vyskočí 50%-100%...tak zisky sú extrémne...

Keby Trump šokoval a stalo sa niečo neočakávané, tak volatilita prudko vyskočí. Špeciálne ak sú trhy na all time high.

Ale na druhej strane, po nástupe Trumpa v 2016 sa stal presný opak: v 2017 volatilita klesla na historické minimá.

Pametám si VIX pod 10...dokonca menej ako 8...proste opcie rad za radom expirovali bezcenné...

Ja som vtedy na to staval a utrpel riadne straty...takže mám s tým skúsenosti.

Mimochodom, bol taký velký fond špecializujúci sa na tail hedžing, ktorý práve v 2017 stratil približne 1 miliardu a ukončil svoju činnosť... Ten fond sa volal Convexity Capital Managment, čo mi pripomína ML, ktorého podnikanie má názov Convexify.

Re: US akcie - hedging a dane

Napísané: So 25 01, 2025 4:03 pm

od používateľa Myk

JUGGLER napísal: ↑Pi 24 01, 2025 6:59 pm

Ide o to, že ked trhy sú na vrchole a je vyššia šanca na ,,čiernu labuť,, tak sa kupujú vzdialené expirácie, ktoré sú lacnejšie...

...ked sa niečo stane a volatilita vyskočí 50%-100%...tak zisky sú extrémne...

Takhle jednoduché to bohužel není.

Opce VIX se oceňují podle VIX futures. Vix futures za normálního stavu jsou v contangu, to znamená, že vzdálenější futka je dražší, jako např. na tomto obrázku:

Jak je z obrázku vidět, aktuální index byl 18,5. Měsíc vzdálená futka stála 20,5 a 7 měsíců vzdálená futka sála 25, tedy o 6,5 USD víc! Pokud bys koupil opci na MAR, bude v ceně opce započítána nejen velká čaová hodnota, ale i ta hodnota contanga futky. Pro zjednodušení SEP Call opce 25 bude 4,5 dolaru OTM, ale MAR Call opce 25 bude ATM, tedy bude o cca 2 dolary dražší jen z důvodu ceny podkladu. Ona bude ještě o několik dolarů dražší kvůli časové hodnotě.

Když pak volatilita rychle vystřelí, a dojde k backwardation, to znamená že bližší futky jsou dražší než vzdálenější. Tady je reálný příklad, jak to vypadalo 2.9.2025:

Takže vidíš, že kdybys držel opci vzdálenou 6 měsíců, tak její podkladová futka skoro vůbec nevyskočila a opce žádný super zisk nepřinesla. Je to logické - všichni vědí, že VIX se na vysokých úrovních neudrží dlouho, je to mean reverting index. Proto ten kdo obchoduje futky na vzdálenější měsíce obchoduje to, že VIX se vrátí na nízkou úrověň a nebude ochotný za ní platit 35 jako za futku na příští měsíc.

Takže vzdálenou opci si koupíš za vysokou cenu a ona vyskočí jen v případě, že bude mít měsíc max dva do expirace Když k té události dojde zítra, tak vzdálená opce moc nevyskočí.

Takže nestačí koupit vzdálenou opci, musíš trefit i načasování té black swan.

Re: US akcie - hedging a dane

Napísané: So 25 01, 2025 5:16 pm

od používateľa JUGGLER

Prepáč Myk.. zle som to napísal nemyslel som vzdialené exspirácie ale vzdialené strike…

Ja som si už robil research, lebo VIX oprašujem po rokoch a vyšlo mi, že bud opcie na index VIX ( nie na futures , ale na spot indexu)

alebo opcie na UVXY..teraz je aj UVIX...

P.S. Ja zásadne rolujem najbližšie expirácie...teda načasovanie pre mňa je viac menej odpoveďou na otázku: môže sa stať niečo neočakávané

najbližšie dni? V roku 2020 som v úvode roka shortoval trh cez ES a trh išiel proti mne.

Najväčšia chyba čo som vtedy spravil bolo, že som nevsadil na VIX.

V Číne vtedy už umierali ľudia, ale trh v USA stúpal...proste čiernu labuť bolo vidno, ale nikto neveril že doletí do Ameriky

Re: US akcie - hedging a dane

Napísané: So 25 01, 2025 7:06 pm

od používateľa Myk

Ano, přes vzdálenější strikes to jde, ale rychlá backtest analýza mi ukazuje, že to není kdovíjak zisková strategie.

Problém je správná volba strike - např. válka na ukrajině katapultovala VIX na 37,50. Lehman brothers na 90, ale to už se pak opakovalo prakticky jen při Covidu, tedy za 10 let.

Další problém je, že opce na index VIX jsou prakticky jen týdenní opce. Měsíční opce už se odvíjejí od VIX futky. Takže rolování se musí provádět každý týden, což je dražší než jednou měsíčně měsíční opci.

Vzal jsem data VIX 2020-2024 a identifikoval jsem dny, kdy VIX vyletěl nad 30. Jako strike jsem zvolil 30. Vzal jsem vždy první den, kdy Vix vyletěl nad 30 a vzal jsem rozdíl hodnoty VIX a strike 30 jako zisk. To znamená bral jsem zisk jako kdyby ten den opce expirovala. Vyšlo mi, že za 4 roky 2021 až 2024 včetně to udělalo zisk 10,41. Pokud bych přidal Covidový rok 2020, tak za 5 let 2020-2024 to udělalo 27,04.

Rolování jedné týdenní opce z 29.1 na 5.2 v pátek stálo 0,12, plus řekněme 0,01 poplatek, takže 0,13.

Za 4 roky by tedy rolování stálo 0,13*52*4 = 27,04. Tedy pro strategii celková ztráta 16,63 = 1663 USD

S Covidem 5 let rolování by stálo 33,8. Tedy ztráta 6,76 = 676 USD.

Takže čistě mechanicky by to bylo ztrátové a to včetně Covidu.

Nepřesnosti výpočtu:

- vzal jsem vždycky první hodnotu close VIX nad 30 a tu jsem vzal jako hodnotu, za kolik opci prodám. Někdy to dalo nejlepší výsledek, např. když hodnota se pohybovala 27,57 - 40,79 - 36,09 -34,4 -33,67 (tedy počítal jsem zisk 10,79) , ale někdy to naopak dalo horší výsledek, když se to pohyvalo 27,55 - 32,46 -33,35 -40,28 -37,59 (tedy započítal jsem zisk jen 2,46 a mohlo být až 10,28). Problém je, že nikdy nevíme, kdy vystoupit.

- nebral jsem do úvahy dlouhá období, kdy vix neklesl pod 25 - předpokládám, že když je vix vysoko, tak bychom stejně pojistky nekupovali, protože call se strikem 30 je drahá. Takže 80 při covidu bychom stejně nechytili, protože řada vypadala takto: 27,56-39,16-40,11-33,42-36,82-31,99-39,62-41,94-54,46-47,3-53,9-75,47-57,83-82,69-75,91-76,45. S týdenní opcí tedy nebyla šance 80 peak zachytit. Museli bychom kupovat opci při hodnotě 39,62 a ta by byla extrémně drahá, nebo bychom museli kupovat místo strike 30 stike 50 nebo 60 .

- nebral jsem do úvahy, že v období vysokého vix bychom ušetřili za rolování, ale na druhou stranu jsem nebral ani do úvahy, že při VIX 20 by rolování nebylo za 0,13, protože 0,13 je to při VIX 15. Troufám si tvrdit, že kdyby se to udělalo přesně na datech opcí, vyšlo by to ještě hůř.

Možná by to při nějaké kombinaci strike + vstupní podmínka + výstupní podmínka mohlo jít do plusu, ale nevěřím, že to bude nějaký zázrak a asi se mi to nechce backtestovat pořádně.

Re: US akcie - hedging a dane

Napísané: So 25 01, 2025 9:35 pm

od používateľa JUGGLER

Dík za research.

Sú na to aj ETFs, ale tie čo som pozeral sú na put opcie TAIL (pre SP500) a FAIL ( pre MSCI).

Dnes sú ETFs už v podstate na všetko...a s expense do 1% p.a.,

...dúfam, že ETFs časom vygumujú tých manažérov, ktorí si často len myslia, že niečo vedia

...ked sa dá kúpiť ETF USA z hedžingom proti kurzovému riziku, tak si predstavujem, že by sa z času na čas kúpilo ETF USA, alebo Nasdaq

z hedžingom proti poklesu (spravidla na 1 rok aby bol výnos oslobodený od daní )

Re: US akcie - hedging a dane

Napísané: Po 27 01, 2025 1:10 pm

od používateľa JUGGLER

@Myk:

VIX je +45%.

Naša debata bola celkom aktuálna...pach krvi som cítil ked som pozeral tie opcie.

Ale neotvoril som žiadny obchod na VIX, jedine mám put opciu na IBIT so strajkom 61.

Aspoň tam vyberiem +100% ked sa BTC udrží pod cenou 100 000, ked otvoria opcie ( pár stoviek na pivo, žiadny majland ).

K tým opciám priamo na cenu VIX ( nie na futures) s potešením zisťujem, že sa dajú obchodovať už teraz, teda v preopen.

Napríklad VIXW najbližšia expirácia FEB28, strike 20 sa teraz dá predať v zisku +500%.

Close cena bola 0,17 (17 USD) a teraz je bid 1,04 (104 USD).

Takisto UVXY je +20%, takže aj opcie na UVXY sú fajn, ale vadí mi, že tie sa budú obchodovať až po open.

V minulosti sa mi stalo, že som mal opcie vo vysokom potenciálnom zisku, ale kým otvoril trh z opciami, zisk vyprchal....

Re: US akcie - hedging a dane

Napísané: Po 27 01, 2025 3:59 pm

od používateľa Myk

JUGGLER napísal: ↑Po 27 01, 2025 1:10 pm

@Myk:

K tým opciám priamo na cenu VIX ( nie na futures) s potešením zisťujem, že sa dajú obchodovať už teraz, teda v preopen.

Napríklad VIXW najbližšia expirácia FEB28, strike 20 sa teraz dá predať v zisku +500%.

Close cena bola 0,17 (17 USD) a teraz je bid 1,04 (104 USD).

Call 20 není vzdálený strike, tu bys stejně nekoupil a neroloval, protože rolování by tě stálo 1,00 místo 0,12 na striku 30. Strike 30 udělal aktuálně +184%, ale je třeba se dívat na absolutní hodnotu - vydělal 0,23. To nepokryje ani ztrátu ze dvou předchozích rolování.

Dlouhodobý hedging prostě není efektivní. Rolovat většinu roku call opci na VIX a čekat na crash je ztrátové. To neznamená, že spekulace se správným načasováním nemůže vynést pohádkový zisk. Musíš to ale trefit.

Re: US akcie - hedging a dane

Napísané: Po 27 01, 2025 5:01 pm

od používateľa JUGGLER

Myk napísal: ↑Po 27 01, 2025 3:59 pm

Dlouhodobý hedging prostě není efektivní. Rolovat většinu roku call opci na VIX a čekat na crash je ztrátové. To neznamená, že spekulace se správným načasováním nemůže vynést pohádkový zisk. Musíš to ale trefit.

Súhlas.

Pozeral som tie opcie vyslovene na krátkodobo . Špekulatívne. Strajky od 12 (ITM) do 20 (OTM).

Nakoniec som nevsadil kvôli tomu, že tento týždeň zverejnia všetky giganty okrem amazonu.

A to býva často sprevádzané optimizmom a rastom už dopredu...

Re: US akcie - hedging a dane

Napísané: Ut 28 01, 2025 8:25 am

od používateľa MiBi

M.Labaj:

35 USD ma stálo v piatok víkendové poistenie pred -1,5% na S&P 500

V pondelok malo hodnotu 7480 USD.

212x za víkend.

Re: US akcie - hedging a dane

Napísané: Ut 28 01, 2025 9:25 am

od používateľa Miloš Convexify

MiBi napísal: ↑Ut 28 01, 2025 8:25 am

M.Labaj:

35 USD ma stálo v piatok víkendové poistenie pred -1,5% na S&P 500

V pondelok malo hodnotu 7480 USD.

212x za víkend.

Vidíš aký si trotel.

To "ma" si si vymyslel.

Ináč celé vtipné vlákno.

Keep up trolling!

https://www.linkedin.com/feed/update/ur ... 223574017/

Re: US akcie - hedging a dane

Napísané: Ut 28 01, 2025 9:40 am

od používateľa mapper

Milos, moja otazka je ci ste na tom zarobili lebo grafy a minulost je pekna ale milionara z vas nespravi...

Re: US akcie - hedging a dane

Napísané: Ut 28 01, 2025 11:07 am

od používateľa osamely chodec

Oproti zaciatku augusta toto bol iba slaby odvar

Re: US akcie - hedging a dane

Napísané: St 29 01, 2025 12:47 am

od používateľa JUGGLER

MiBi napísal: ↑Ut 28 01, 2025 8:25 am

M.Labaj:

35 USD ma stálo v piatok víkendové poistenie pred -1,5% na S&P 500

V pondelok malo hodnotu 7480 USD.

212x za víkend.

Mibi prosím ťa, to ,,ma,, bolo dôležité.

Znamenalo by to, že urobil super obchod.

Bez ,,ma,, je to len o potenciále...zrejme najlepšia možná cena nákupu a predaja...

Takže ,,keby, nebolo keby,, ... +21 000% za jeden víkend.

Tie opcie čo som pozeral ja dali ,,iba,, smutných +500%...takže mám chrobáka v hlave.

Je tam k tomu aj obrázok. Vie niekto čoho?

Pomôcka: SPX /20250127/6000.00WP-5- .....weekly put na SPX , strike 6000?

Re: US akcie - hedging a dane

Napísané: St 29 01, 2025 7:51 am

od používateľa MiBi

JUGGLER napísal: ↑St 29 01, 2025 12:47 am

Mibi prosím ťa, to ,,ma,, bolo dôležité.

Kopiroval som to v mobile, zaciatok mi vynechalo, tak som to doplnil bez spatnej kontroly - ale aspon vieme, ze Milos cita nase vlakno

Na vcerajsom webinari Oldrich spominal, ze s Milosom riesia dochodkovy hedging cez ETF

UVIX (2x Long VIX Futures) takym sposobom, ze zisk potom ide do 3.piliera.

Webinar Ako investovať v turbulentných časoch.

Napísané: Pi 23 05, 2025 12:01 pm

od používateľa MiBi

Webinar od Papucovych investorov:

https://vimeo.com/1087011987/54a430f1dd

Počas webinára sa dozvieš:

- Kam až klesnú a ako dlho bude trvať "zotavenie",

- Čo je dôležité a čo je len "šum",

- Čo funguje v čase neistoty? Dá sa poklesom vyhnúť alebo z nich dokonca profitovať?,

- Čo robiť ak už máš zainvestované,

- Čo robiť ak ešte len chceš začať investovať,

- Ako sa pozerať na hedging portfólia ako INVESTOR

Americké akcie na krátke držanie, zlato na hedžovanie.

Napísané: Pi 12 09, 2025 1:21 pm

od používateľa MiBi

Ako diverzifikuje portfólio Karpis

https://standard.sk/1023278/americke-ak ... -portfolio

Vždy znova ma prekvapí bezbrehý optimizmus mnohých finfluencerov v podobe

výziev k odvážnemu dokupovaniu na úkor finančnej rezervy

pri každom prepade na akciových trhoch. Zrejme mám menej odvahy alebo viac informácií.

Riziko je definované cenou a tá je dnes pri amerických akciách relatívne vysoká. Nech už sa pozeráme na podiel cien akcií k ziskom týchto podnikov alebo relatívny výnos akcií voči štátnym dlhopisom. Keď sa akcie naposledy desať rokov trápili, mnoho z dnešných superoptimistických investorov bolo ešte v školskej lavici.

Napriek tomu, že americké akcie považujem dnes skôr za drahé,

pokračujem v pasívnej časti portfólia v ich „dollar cost averageovaní“ pravidelnými nákupmi. Že si protirečím? Nie, diverizifikujem. Nie je dôležité presne predpovedať, ale čo najlepšie prežiť.

Za hedž zlých scenárov v akciách pokladám ich dlhé držanie, počas ktorého sa zlé peniaze skôr či neskôr postarajú o rast ich ceny plus zlato v majetku. Tu mnohí namietnu, že zlato nie je skutočný hedž na akcie, lebo jeho cena voči nim nemá dokonalú negatívnu koreláciu a majú pravdu. Nie je, ale má k nemu veľmi blízko.

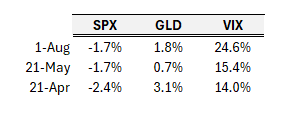

Tento rok zlato spravilo v dolároch 27 percent a to pri nulovej korelácii s indexom amerických akcií S&P 500. Správa sa už takmer rovnako, ako „index strachu VIX“ – populárny ukazovateľ očakávanej volatility amerického akciového trhu v nasledujúcich 30 dňoch počítaný z opcií indexu S&P 500.

Geopolitické riziká, Tumpovo vykrikovanie na šéfa americkej centrálnej banky Powella, colná tombola, obavy ohľadom rastu ekonomiky hýbu zlatom tento rok rovnako proti akciám, ako s VIXom:

Akcie (SPX) verzus zlato (GLD) verzus index strachu (VIX), Tabuľka: @Alpha_Ex_LLC.

Akcie (SPX) verzus zlato (GLD) verzus index strachu (VIX), Tabuľka: @Alpha_Ex_LLC.

Zlato ma tak hedžuje bez toho, že by som musel za túto službu platiť „negatívne carry“, čiže percentá strateného výnosu za skutočnú poistku v podobe nakúpených futures alebo opcií VIX-u. V súlade so slovom sv. Jacka [jeden z investorských guru John Bogle, pozn. red.] držím svoje investičné náklady čo najnižšie.

Zlato týmto spôsobom nefunguje vždy a aj táto, takmer dokonalá realizovaná korelácia s VIX-om, sa raz skončí. Napriek tomu ako poistka voči zlým scenárom a peniaze pre neveriacich bude aj naďalej plniť kľúčovú funkciu v majetku. Bude fungovať aj v prípadoch hlbokého rizika, keď sa burza neotvorí a VIX opcie alebo futures človeku nepomôžu.

Otázka nie je či, ale koľko ho mať.

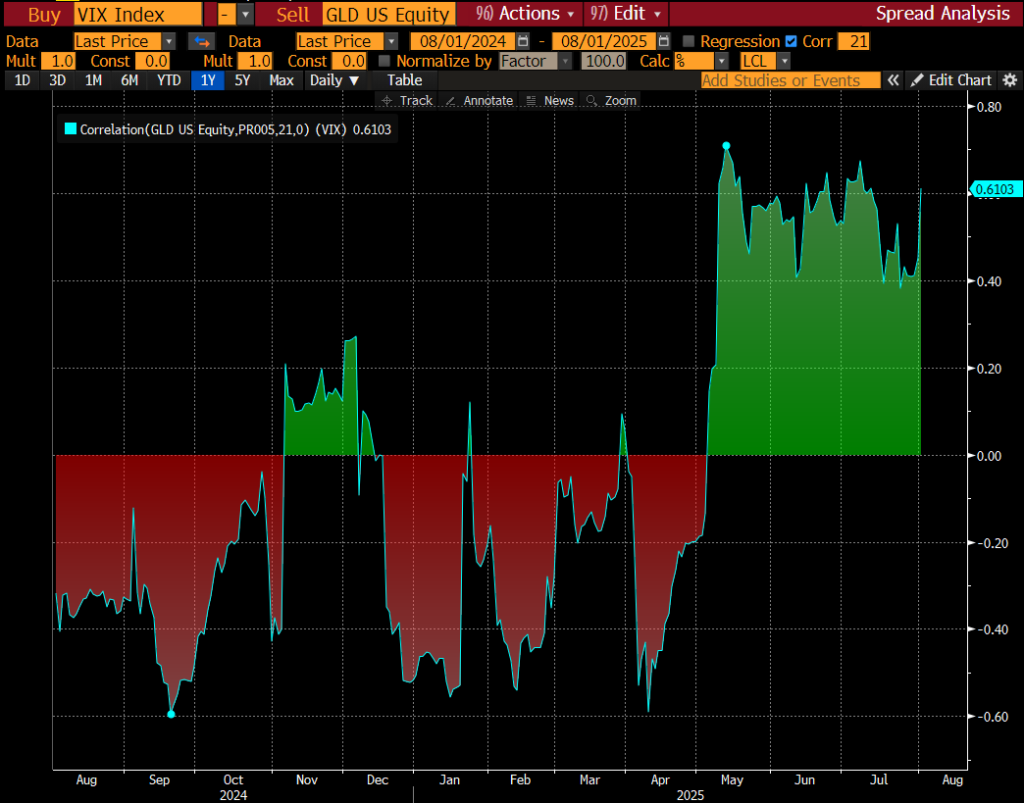

Kĺzavá dvojmesačná realizovaná korelácia medzi VIXom a zlatom

Kĺzavá dvojmesačná realizovaná korelácia medzi VIXom a zlatom

Re: Americké akcie na krátke držanie, zlato na hedžovanie.

Napísané: Pi 12 09, 2025 9:44 pm

od používateľa JUGGLER

MiBi napísal: ↑Pi 12 09, 2025 1:21 pm

Ako diverzifikuje portfólio Karpis

https://standard.sk/1023278/americke-ak ... -portfolio

Vždy znova ma prekvapí bezbrehý optimizmus mnohých finfluencerov v podobe

výziev k odvážnemu dokupovaniu na úkor finančnej rezervy

pri každom prepade na akciových trhoch. Zrejme mám menej odvahy alebo viac informácií.

Riziko je definované cenou a tá je dnes pri amerických akciách relatívne vysoká. Nech už sa pozeráme na podiel cien akcií k ziskom týchto podnikov alebo relatívny výnos akcií voči štátnym dlhopisom. Keď sa akcie naposledy desať rokov trápili, mnoho z dnešných superoptimistických investorov bolo ešte v školskej lavici.

Napriek tomu, že americké akcie považujem dnes skôr za drahé,

pokračujem v pasívnej časti portfólia v ich „dollar cost averageovaní“ pravidelnými nákupmi. Že si protirečím? Nie, diverizifikujem. Nie je dôležité presne predpovedať, ale čo najlepšie prežiť.

Mňa zas prekvapuje Ďuriho bezbrehý optimizmus čo sa týka výnosu zlata.

On ako ekonóm nevie, že dlhodobý výnos zlata je takmer polovičný ako výnos akcií?

On kritizuje DCA a že finfluenceri vyzývajú k dokupom v poklese a v ďalšom odstavci sám priznáva, že aj on pokračuje v DCA?

On napíše, že

keď sa akcie naposledy desať rokov trápili od krízy 2000, mnoho z dnešných superoptimistických investorov bolo ešte v školskej lavici.

Ale nenapíše, že 10 rokov pred tým trápením, výnosy na akciách boli dvojnásobné:

Kumulatívny total return indexu S&P 500 od začiatku roka 1991 do konca roka 1999 bol +424,4 %.

Priemerný ročný výnos (CAGR) za toto obdobie bol

19,25 % p.a.

Ročné výnosy, ktoré zahŕňajú aj dividendy:

Rok Výnos (%)

1991 +30,47 %

1992 +7,62 %

1993 +10,08 %

1994 +1,32 %

1995 +37,58 %

1996 +22,96 %

1997 +33,36 %

1998 +28,58 %

1999 +21,04 %

A samozrejme zamlčí, že do roku 2000 zlato 20 rokov klesalo? Že od vrcholu kleslo o -80%.

Prečo sa Juraj Karpiš bojí rizika poklesu na akciách, ked zlato 20 rokov klesalo do roku 2000

.. a ďalších 10 rokov klesalo+stagnovalo od 2011 do 2020? To nebola stratená dekáda?

Bude chodiť Juraj po kanáloch ak zlato ďalších 10 rokov bude klesať, alebo nedá žiadny výnos?

Podľa mňa riziko poklesu/stagnácie zlata v eurách je teraz násobne vyššie ako riziko strát v akciách.

Ekonomika USA je v dobrej kondícii a je veľká šanca, že dolár začne posiľňovať - výnosy zo zlata sa môžu vypariť, alebo 10 rokov stagnovať.

Ja plne chápem, že ZLÉ PENIAZE sú pre Juraja rizikové kvôli DLHOM, ale sú to práve akcie = podnikanie, čo vytvára nové hodnoty a spotrebu.

Nie je to zlato, ktorého máme dosť..to neochránilo ľudí ani v najväčších krízach a vojnách.

Len pripomeniem číslami, ktoré sú očistené o infláciu.

Cena zlata išla dole:

1. o -50% v období 1913-1920, to je počas 1. svetovej vojny i pandémie španielskej chrípky

2. o -60% od 1934 až do 1971 to je dlhých 36 rokov

Keď Nixon zrušil zlatý štandard v 1971, v nasledujúcich 10 rokov cena zlata prudko stúpla, aj inflácia bola vysoká. Lenže potom znova išla cena dole:

3. o -80% od 1980 do 2001. Cena klesala dlhých 21 rokov, pričom inflácia bola cca 4-5% p.a.

Ak by ste zlato nakúpili v 1980, do roku 2001 by ste stratili -80%. Dlhých

40 rokov by ste boli v strate.

Čo je to proti jednej tratenej dekáde 2000-2009 v akciách, ked dekáda predtým bola +20% p.a.?

Re: US akcie - hedging a dane

Napísané: Pi 12 09, 2025 10:11 pm

od používateľa osamely chodec

cena zlata iba dorovnava vytlacene peniaze M2, pri tom dorovnani ma vzdy tendenciu to presvihnut hore, vyzera, ze aj teraz je to rovnake...

Re: US akcie - hedging a dane

Napísané: So 13 09, 2025 9:18 am

od používateľa jaroslav80

osamely chodec napísal: ↑Pi 12 09, 2025 10:11 pm

cena zlata iba dorovnava vytlacene peniaze M2, pri tom dorovnani ma vzdy tendenciu to presvihnut hore, vyzera, ze aj teraz je to rovnake...M2SL_2025-04-16_15-01-41_adc98-948x675 (1).png

Mas nejaky spolahlivy zdroj, ktory by ukazoval graf vyvoja penazneho agregatu M2 americkych dolarov v case?

Podla tohoto grafu to zlato totiz uz davno presvihlo. Tak sa obcavam, ze kazdy si kresli graf ako mu vyhovuje.

Napriklad na tomto grafe je cena zlata znacne nadhodnotena uz pocas poslednej stagnacie zasoby penazi a na tvojom grafe pocas nej cena zlata bola este podhodnotena. A fyzicke zlato som nakupoval akoby podla tvojho grafu, lebo som mal sedliackym rozumom pocit, ze pocas COVID "ekonomickych injekcii" vytvorili dalsiu kopu penazi zo vzduchu.

Re: US akcie - hedging a dane

Napísané: So 13 09, 2025 1:34 pm

od používateľa JUGGLER

jaroslav80 napísal: ↑So 13 09, 2025 9:18 am

Podla tohoto grafu to zlato totiz uz davno presvihlo.

Tak sa obcavam, ze kazdy si kresli graf ako mu vyhovuje.

Presne tak.

Aj v tom grafe od Haralda (CFA), čo dal Mibi, on začal kresliť trendovú líniu od 1990.

Vtedy bolo zlato po prudkom 10 ročnom poklese.

Čím nižšie začnem kresliť trend, tým vyššie smeruje.

A tak úplne náhodou smeruje zlato k méte 5000 USD, ako predpovedá Goldman Sachs.

Ak niekomu nedôverujem na finančnom trhou, tak to je práve Goldman Sachs a ked vidím za menom CFA

Moje heslo je:

buď to bude tak, alebo naopak !

Za mňa je zlato tak vysoko, že ho nepovažujem za dobrého kandidáta na ďalší rast.

Zo všetkých grafov jednoznačne vidno, že riziko poklesu alebo stagnácie ceny je vysoké.

To ale neznamená, že zlato považujem za dobrú špekuláciu na pokles ceny.

Pri zlate je dlhodobý bias na rast ceny...zlato vie prudko vyrásť za krátku dobu, preto sa oplatí

nakupovať keď je nízko.

Proste buď držať popri akciách dajme tomu 5% zlata, ale kľudne dokupovať na 10-15% po väčšom poklese.

Aj z grafu ktorý dal Harald vyplýva, že zlato je presne na trendovej línii a je cca 1:1 či vyskočí ešte vyššie,

alebo začne klesať.

Pri zlate na rozdiel od akcií (= podnikania) si uvedomujem, že takmer všetky komodity dlhodobo svojím rastom ceny buď iba kopírujú infláciu ( v real peniazoch majú stále rovnakú cenu), alebo niektoré dlhodobo klesajú !

Ten pokles vyzerá byť iracionálny, ale bohužiaľ je to tak. Lebo aj pri komoditách platí, že človek je vynaliezavý a hľadá

cesty ako získať komodity čo najlacnejšie.

Preto napr. v poľnohospodárstve stúpajú hektárové výnosy,

v živočíšnej výrobe stúpla dojivosť kráv 5x,

ropa sa objavom bridlicovej ropy stala nadbytočná (pred 2005 v USA klesali zásoby)

a zemný plyn je v USA niekedy zadarmo ( musia prebytky spaľovať ).

A tak z prognóz Goldman Sachs pred 20 rokmi, že ropa pôjde na cenu 200, je cena ropy dnes na tej istej cene.

Pričítajme si k tomu infláciu cca 50% a zistíme, že

real cena ropy je po 20 rokoch POLOVIČNÁ (oproti prognózam že bude dvojnásobná-trojnásobná).

Re: US akcie - hedging a dane

Napísané: So 13 09, 2025 2:16 pm

od používateľa Trumpeta1978

Áno, take predpovede typu "Goldman Sachs pred 20 rokmi, že ropa pôjde na cenu 200" majú v čase vyhlásenia skoro nijakú hodnotu.

Lebo pri tak dlhej dobe sa nedá predpovedat technologicky pokrok a ani to nakolko zvysena cena spôsobí otváranie nových ložísk. Ropy/plynu bude na svete vždy dosť, otazkou len budu náklady na jej ťažbu.

Osobne si myslim, ze taketo predpovede maju castokrat za ciel manipulovat retailom.

Re: US akcie - hedging a dane

Napísané: So 13 09, 2025 3:30 pm

od používateľa osamely chodec

jaroslav80 napísal: ↑So 13 09, 2025 9:18 am

osamely chodec napísal: ↑Pi 12 09, 2025 10:11 pm

cena zlata iba dorovnava vytlacene peniaze M2, pri tom dorovnani ma vzdy tendenciu to presvihnut hore, vyzera, ze aj teraz je to rovnake...M2SL_2025-04-16_15-01-41_adc98-948x675 (1).png

Mas nejaky spolahlivy zdroj, ktory by ukazoval graf vyvoja penazneho agregatu M2 americkych dolarov v case?

Podla tohoto grafu to zlato totiz uz davno presvihlo. Tak sa obcavam, ze kazdy si kresli graf ako mu vyhovuje.

gold vs money supply.JPG

Napriklad na tomto grafe je cena zlata znacne nadhodnotena uz pocas poslednej stagnacie zasoby penazi a na tvojom grafe pocas nej cena zlata bola este podhodnotena. A fyzicke zlato som nakupoval akoby podla tvojho grafu, lebo som mal sedliackym rozumom pocit, ze pocas COVID "ekonomickych injekcii" vytvorili dalsiu kopu penazi zo vzduchu.

myslim, ze celkom spolahlivy je

https://fred.stlouisfed.org/series/M2SL a ja to sledujem skor na tomto grafe

ak ten 1980 osekas ako anomaliu tak si myslim, ze vrchol nie je daleko

Re: US akcie - hedging a dane

Napísané: So 13 09, 2025 3:36 pm

od používateľa jaroslav80

osamely chodec napísal: ↑So 13 09, 2025 3:30 pm

ak ten 1980 osekas ako anomaliu tak si myslim, ze vrchol nie je daleko

Po 1. septembri tohto roka som sa naucil, ze do parabolickeho priebehu na comkolvek treba nastupovat jedine s velmi malou poziciou. A myslim si, ze to plati aj pre nastupenie v smere paraboly, aj pre nastupenie v protismere.

Hedging Tail Risk with Robust VIXY Models

Napísané: Po 29 09, 2025 3:07 pm

od používateľa MiBi

ProShares VIX Short-Term Futures ETF ( VIXY ) ako primárny hedžingový nástroj v kombinácii s SPDR S&P 500 ETF ( SPY )

Jednoduchý, ale silný signál pre načasovanie expozície VIXY vyplýva zo vzťahu medzi krátkodobým VIX a strednodobým VXV. Za normálnych trhových podmienok má VIX, ktorý odráža 30-dňovú implikovanú volatilitu, tendenciu byť nižší ako VXV, 90-dňová miera. To odráža očakávanie trhu, že bezprostredná neistota je zvyčajne menšia ako strednodobá neistota , čo je typický znak stabilných trhov.

V súlade s touto stratégiou dynamicky alokujeme až 20 % portfólia do indexu VIXY a zvyšných 80 % budeme držať v indexe SPY. Alokácia VIXY je podmienená: buď sa plne investuje podľa signálu, alebo sa drží v hotovosti, keď sa signál nespustí.

https://quantpedia.com/hedging-tail-ris ... xy-models/