Inflácia na Slovensku rastie. Ako prenastaviť svoje sporenie či hypotéku?

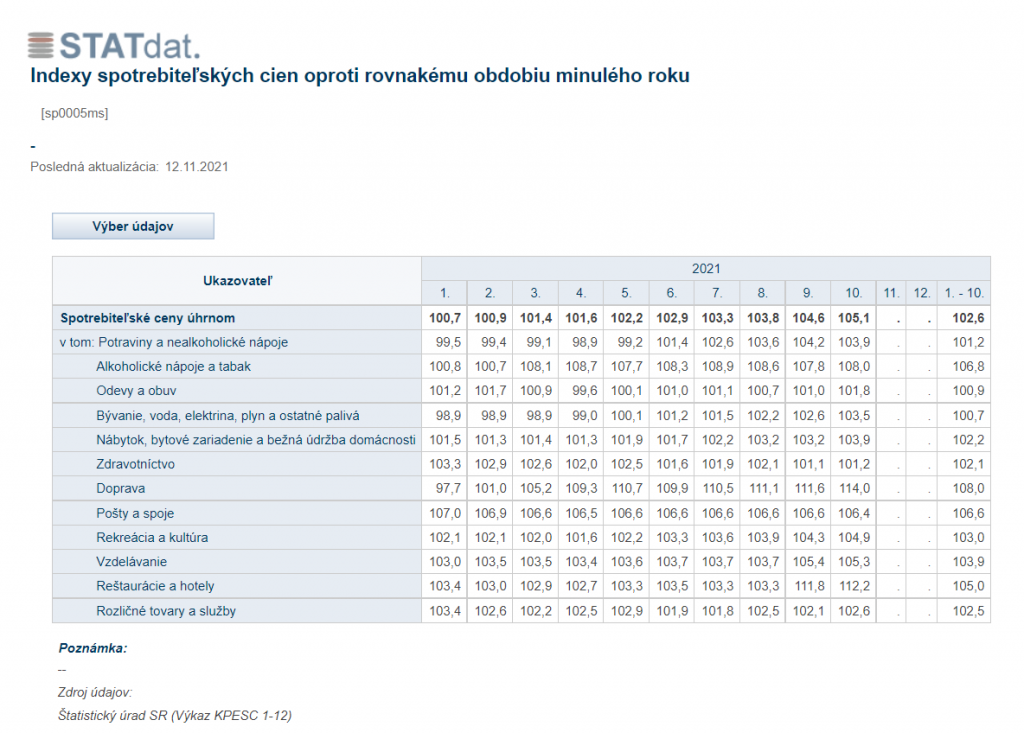

Na Slovensku evidujeme medziročné zdražovanie na úrovni 5 %. Namerané zdražovanie sa týka prakticky všetkých položiek spotrebiteľského koša:

Negatívny dôsledok ekonomických stimulov centrálnych bánk zameraných na podporu ekonomík zasiahnutých pandémiou je aj rastúce tempo inflácie. Inflácia v Eurozóne dnes atakuje maximá namerané ešte v roku 2008. Poskytovateľom úverov – bankám však vysoká miera inflácie škodí nakoľko banky dosahujú reálne straty. Vytvára sa tlak na zvyšovanie úrokových sadzieb, ktorý je logickým riešením situácie bánk. Zvýšenie úrokových sadzieb má potom za následok zdražovanie úverov a nárast splátok, ktoré pocítia najmä klienti s hypotékami po skončení obdobia fixácie.

Ako prenastaviť sporenie?

Obzrite sa po akciách. Ak chcete dosahovať zhodnotenie vašich úspor nad mieru inflácie, musíte (aspoň časť) svojich úspor umiestniť do akcií. Pre bežný-retailový segment klientov sú na trhu k dispozícii ako akciové podielové fondy, tak aj daňovo zvýhodnené ETF. Pre skúsenejších a majetnejších investorov môže byť vhodnou voľbou aj široký mix konkrétnych akciových titulov nakúpených priamo na burze cez brokera.

Akcie dlhodobo porážajú infláciu. Napríklad najznámejší trhový index S&P 500, ktorý reflektuje vývoj 500 najväčších amerických firiem, dosahuje dlhodobo zhodnotenia, ktoré prekonávajú riadené tempo inflácie ECB. Tá ma za cieľ svojej menovej politiky udržiavať tempo inflácie v dlhodobom priemere na zdravej úrovni 2 % p.a.

Rovnako sa problém týka väčšiny sporiteľov v 2. pilieri. Tí majú dlhodobo svoje úspory umiestnené v konzervatívnych dlhopisových fondoch, čo je z pohľadu dlhodobého zhodnocovania úspor problém. Dlhopisové fondy nemajú predpoklady dlhodobo porážať infláciu. Pritom zmeniť investičnú stratégiu druhého piliera je relatívne jednoduché a navyše bez poplatku. Sporitelia tak môžu urobiť zadaním pokynu na zmenu fondov cez online prístup k svojmu účtu v DSS.

Zdroj: druhypilier.datalizer.sk

Ako prenastaviť hypotéku?

Situácia v susednej Českej republike pripomína tú našu iba s časovým predstihom. ČNB zdvihla sadzby najviac od roku 1997 a z dôvodu inflácie pripravená sadzbu aj naďalej zvyšovať. Ak by sa podobný scenár odohral aj u nás, znamenalo by to nárast splátok hypotekárnych úverov, ktorý by sa prejavil po skončení fixácie jednotlivých hypoték.

V praxi by sa priemerná úroková sadzba hypoték na Slovensku mohla zodvihnúť z terajších cca 1% na nových 2,5% alebo viac. Čo by spôsobilo zodvihnutie sadzieb znázorňuje nasledujúca tabuľka:

| Výška hypotéky | 100 000 € | 100 000 € | Rozdiel |

| Úroková sadzba | 1,0 % p.a. | 2,5 % p.a. | 1,5 % p.a. |

| Zostatok úveru po 5 rokoch | 85 595 € | 88 286 € | + 2 691 € |

| Mesačná splátka | 322 € | 395 € | + 73 € |

Ak chcete predísť negatívnym dôsledkom možného zvyšovania úrokových sadzieb na vašej hypotéke, tak riešením je zafixovanie nízkej sadzby hypotéky na čo najdlhšie obdobie.

Aktuálne nájdeme na slovenskom bankovom trhu aj dlhé 10-ročné fixácie s úrokovou sadzbou do 1 % p.a.. Nepredpokladá sa však, že tieto ponuky bánk ostanú aj v nasledujúcom roku 2022. Refinancovať úver a udržať si stabilnú úrokovú sadzbu na najbližších 10 rokov sa aktuálne zdá byť najrozumnejšie riešenie.

Marcel Onufer, Financie v pohode

Chcete k tejto téme diskutovať? Pýtajte sa a diskutujte na našom diskusnom fóre.