Tip pre rodinné financie: „Zabudnuté“ peniaze

Veľa ľudí povie, že by aj radi niečo investovali, ale žiaľ nie je z čoho… Ruku na srdce, je to naozaj tak alebo je problém úplne niekde inde a bavíme sa v skutočnosti len o akejsi finančnej (ne)disciplíne?

V dnešnom modernom svete a pri súčasnom životnom štýle plnom spotreby nie je žiaden problém kedykoľvek skĺznuť a minúť aj viac, ako si môžeme vôbec dovoliť. Často krát fungujeme tak, že nakupujeme dovtedy, dokiaľ náš účet nie je na 0 či dokonca v mínuse (debete). Potom sa nevieme dočkať dňa, kedy už konečne príde nová výplata. Pokiaľ to poznáte na vlastnej koži a priznávate si, že niekedy kupujete aj vyslovene nepotrebné veci, ktoré neodzrkadľujú vaše reálne a skutočné potreby, spravili ste prvý správny a potrebný krok. Áno, priznať si realitu je niekedy to najťažšie…

Neviete so svojou spotrebnou (ne)disciplínou nič urobiť? Skúste teda so sebou jednoducho vybabrať. Ušite si na seba veľmi jednoduchú, ale aj účinnú „búdu“. Podarí sa vám tak určite niečo usporiť, aj investovať a na druhej strane si pomôžete v prípade rodinných financií. A zrejme aj niekde úplne inde.

Zálohové platby za byt

Bývate v byte? Potom určite každomesačne platíte zálohové platby v určitej výške za dodávky tepla, studenej a teplej vody (vodné), stočné, ako aj ďalšie položky. Každoročne v máji potom nedočkavo očakávate príchod tzv. ročného vyúčtovania nákladov spojených s užívaním bytu od svojho správcu. S tým ako ste dopadli.

Ak je suma vašich zálohových platieb spolu vyššia ako vaša reálna spotreba počas celého roka, potom ste vytvorili preplatok. Ten je vám jednorazovo vyplatený na účet. Ak suma vašich zálohových platieb naopak nestačila pokryť vašu reálnu ročnú spotrebu, potom ste vytvorili nedoplatok. A ten musíte jednorazovo doplatiť. Na základe ročného zúčtovania je vám potom podľa predchádzajúceho roku (ročnej spotreby), vypočítaná podľa jednotlivých položiek aj výška novej mesačnej zálohovej platby.

Čo človeka určite veľmi poteší je to, keď na ročnom zúčtovaní za byt uvidí preplatok. Jednak nemusí nikomu nič doplácať a nemá žiaden neplánovaný výdavok a po druhé, získa nejaké peniaze navyše, s ktorými tiež vôbec nerátal.

Ak posielate viac, o nič neprídete

Tu si treba uvedomiť skutočnosť, že novo stanovená výška mesačnej zálohovej platby nie je pre vás nijak direktívna, a to znamená, že môžete posielať kľudne aj viac. Stačí si zmeniť trvalý príkaz a vaše navýšené platby sa vám vrátia po ročnom zúčtovaní ako preplatok očistený o reálnu spotrebu. O žiadne peniaze teda vôbec neprídete, len ich vo forme preplatku získate spolu neskôr a raz ročne po ročnom zúčtovaní.

Druhým správnym a potrebným krokom teda bude zmena vášho trvalého príkazu na zálohové platby za byt, ktoré navýšite. V podstate so sebou jednoducho vybabrete a obmedzíte si prístup k týmto peniazom.

Krok naviac…

Navýšiť ich môžete podľa vlastného uváženia. Aby to však malo nejaký zmysel, navýšenie spravte tak, aby ste týmto spôsobom čosi aj „usporili“ a sekundárne ste si obmedzili nákup nepotrebných vecí, a teda celkom zbytočné míňanie. Navýšenie tiež môžete urobiť podľa toho, koľko si myslíte, že mesačne celkom zbytočne miniete a mohli by ste pri svojej disciplinovanosti naopak ušetriť.

Príklad: 4 členná rodina „Skromných“ má výšku mesačnej zálohovej platby v 3 izbovom byte stanovenú na 150 Eur. Rodinná rada sa zišla a zistila, že mesačne minie celkom zbytočne cca 50 Eur, ktoré by sa dali ľahko ušetriť. Trvalý príkaz na mesačné zálohové platby za byt, teda navýšila zo 150 na 200 Eur. Ročne takto zaplatí na zálohových platbách 2400 Eur, reálne spotrebuje okolo 1800 Eur a ušetrí cca 600 Eur.

Pozitívna externalita?

Toto dobrovoľné „obmedzenie sa“ v spotrebe je zmysluplné, veľmi jednoduché a prakticky aj funkčné. Prináša so sebou v konečnom dôsledku nielen to, že takto niečo ušetríte. Ale aj to, že po ročnom vyúčtovaní za byt budete milo prekvapení tým, že už nikdy neuvidíte nedoplatok, ale len preplatok. Navyše, na tento režim si zvyknete ľahko. Na tie navýšené platby totiž zabudnete veľmi rýchlo a vybabrete tak aspoň z časti so svojou (ne)disciplinovanou spotrebou – obmedzíte si ju a tento zvyk sa stane vašou železnou košeľou. Existuje však aj iné pozitívum. Vyskúšajte si takto fungovať aspoň zo dva roky a sami budete na sebe pozorovať, že doma začnete šetriť aj inak. Napr. otvorené okná pri zapnutom kúrení v zime sa u vás stanú už minulosťou. Nehovoriac o pozitívnej výchovnej stránke takéhoto správania sa smerom ku deťom (o tých ale až v ďalšom článku).

„Zabudnuté“ peniaze sú priam ako stvorené na investovanie

To ako takto „ušetrené“ peniaze nakoniec miniete, je samozrejme len na vás. Treba si však uvedomiť jednu dôležitú vec. Tento zvyk sa pre vás stane veľmi rýchlo samozrejmosťou, rovnako ako pocit raz ročnej nedočkavosti. Kedy konečne otvoríte papier s ročným vyúčtovaním. Neuvidíte tam nedoplatok. A vôbec už nemusíte riešiť to, z čoho tento neplánovaný výdavok uhradíte. Uvidíte tam preplatok, teda peniaze navyše. Navyše s ktorými ste ani vôbec nerátali. Zvykli ste si iba na režim, že vaše mesačné zálohové platby sú o čosi vyššie a na tieto peniaze si spomeniete len raz ročne. Pri ročnom zúčtovaní za byt. A správny domáci financmajster už vie, že práve takéto „zabudnuté“ peniaze sú priam ako stvorené na investovanie. Nechýbajú vám, nerátali ste s nimi, sú vaše úspory, dajú sa investovaním rozmnožiť. Tretí správny krok.

Jednoduché prepočty

V tomto bode si poďme trochu zarátať.

Pokiaľ by rodina „Skromných“ takýmto spôsobom usporila ročne cca 600 Eur (čo naozaj nie je veľa), ktoré by raz ročne ihneď aj investovala do nejakého akciového podielového fondu alebo akciovo orientovaného ETF s priemernou ročnou výkonnosťou 8% (dlhodobý priemer akciových trhov), potom by počas rokov svojej investície dosahovala nižšie uvedené výsledky. Z tabuľky vidno, že už po 10-tich rokoch by si za svoje 3 rozumné kroky mohla dopriať povedzme kúpu auta. Po 20-tich rokoch, by sa jej úspory viac ako zdvojnásobili na takmer 30.000 Eur. A po 30-tich rokoch viac ako zoštvornásobili na 75.000 Eur. V dlhom časovom horizonte sa totiž prejavuje tzv. efekt zloženého úročenia a viete tak z mála dosiahnuť veľmi veľké a pekné sumy. Dôležité je ten čas len vydržať…

Poznámka: Uvedený príklad je zjednodušený a len ilustračný. Ráta totiž s tým, že rodina „Skromných“ má každý rok úplne rovnaký preplatok vo výške 600 Eur. To v praxi ale nie je možné a vždy je to závislé na spotrebe jednotlivých položiek. Tá pochopiteľne kolíše (raz môže byť vyššia, raz zasa nižšia, a rovnako teda aj prípadný preplatok). Prepočet tiež neráta s volatilitou na akciových trhoch. Iba s priemernou výkonnosťou 8% ročne, a rovnako neráta s prípadnou infláciou na strane položiek, ktoré sa nachádzajú v ročnom vyúčtovaní nákladov na byt.

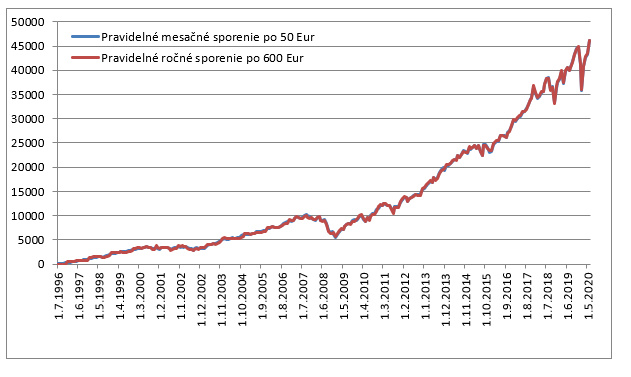

Bystro uvažujúceho človeka môže ihneď napadnúť, že načo by posielal peniaze navyše niekde inde, keď ich vie každý mesiac rovno investovať, aj keď po menších sumách, pri našej rodine „Skromných“ povedzme po 50 Eur mesačne. Nasledujúci graf prezentuje, ako by dopadol, keby použil pravidelné mesačné investovanie po 50 Eur a keby použil pravidelné ročné investovanie pri väčšej sume 600 Eur. Príklad obidvoch investičných sporení je ilustrovaný na dátach ETF SPY (ETF na jeden z najviac známych indexov – americký akciový index S&P 500).

Výsledok porovnania oboch sporení

Výsledok je taký, že by dopadol v podstate skoro úplne rovnako. Efekt nákladového priemerovania totiž nefunguje len na mesačnej báze, ale aj na ročnej a výslednú hodnotu investičného účtu „netlačí“ nahor len to, ako dlhodobo rastú akciové trhy, ale aj to, ako sa kumulujú pravidelné investície (či už ide o malé mesačné, či väčšie sumy ročne). V obidvoch prípadoch by po 25 rokoch investovania do tohto inštrumentu mal výsledok na úrovni cca 45.000 Eur, čo je celkom porovnateľné s výsledkov jednoduchších prepočtov v tabuľke vyššie (od devízového rizika sme pri tomto nástroji extrahovali).

Je preto v podstate úplne jedno, akým spôsobom z uvedených dvoch budete investovať. Dôležitejšie je to, aby ste 1) vôbec našli zdroj na svoje úspory a investovanie a 2) konečne začali investovať. Totiž jedine investovanie vám z vašich úspor prinesie zhodnotenie, pobije infláciu a prinesie aj niečo navyše. Možnosti na investovanie úspor máte u nás v zásade dve – podielové fondy alebo investičné sporenia cez ETF.