Trendové long-short strategie na multiaktivech opět v kurzu

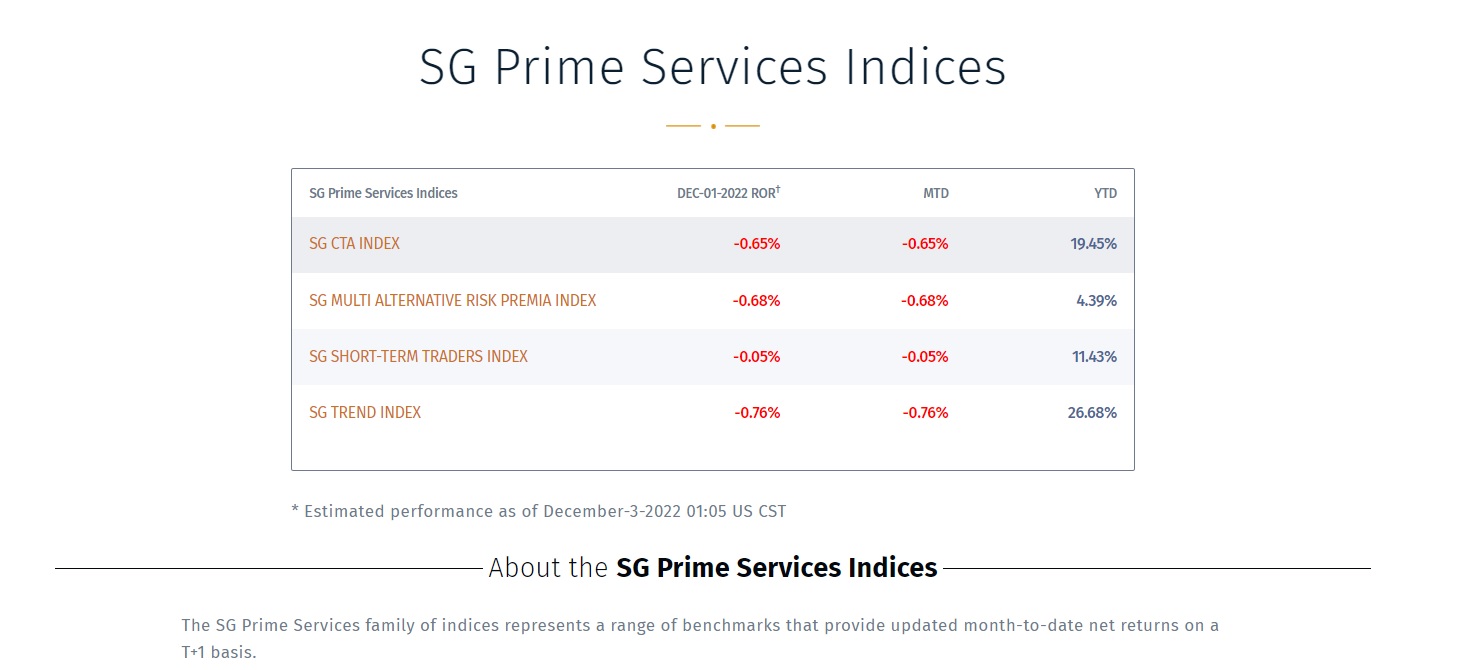

Již v minulosti jsem na finančních serverech zmínil výhody dlouhodobých long-short strategií na multiaktivech, zvláště v periodách většího tržního stresu, nejistoty a krizí. Stejně jako při finanční krizi 2007-2008, kdy téměř jediným aktivem, které v této těžké periodě propadu vydělalo byly systematické long-short futures (např. BarclayHedge CTA index kolem 14% v r. 2008, s dlouhodobou korelací vůči S&P 500 akciovému indexu a americkým dluhopisům v rozmezí 0,01 až 0,11). Pohledem na vývoj aktiv v tomto roce je celkový výnos akciového trhu (S&P 500) i dluhopisového trhu (Vanguard Bond Index) negativní kolem -15%. Podobně hedge fondy (často long-short akcie) jsou v mínusu kolem -6%. Naopak v plusu long-short strategie na multiaktivech jako Global macro nebo zvláště pak Trend futures přes 20%. Pohlédněme na SG Prime futures long-short indexy v tomto roce:

Potvrzuje se tedy opět studie Dr. Lintnera, profesora Harvardské Univerzity „The Potential Role of Managed Commodity – Financial Futures Accounts (and/or Funds) in Portfolios of Stocks and Bonds”, kterou prezentoval na konferenci Financial Analysts Federation v Torontu v r. 1983. Zdůraznil v ní značné výhody, které investice do managed futures představuje, zvláště pak jako aktiva přidaného do portfolia akcií a dluhopisů. I když dnes již Dr. Lintner nežije, jeho studie je po posledním vývoji na trzích více než živá.

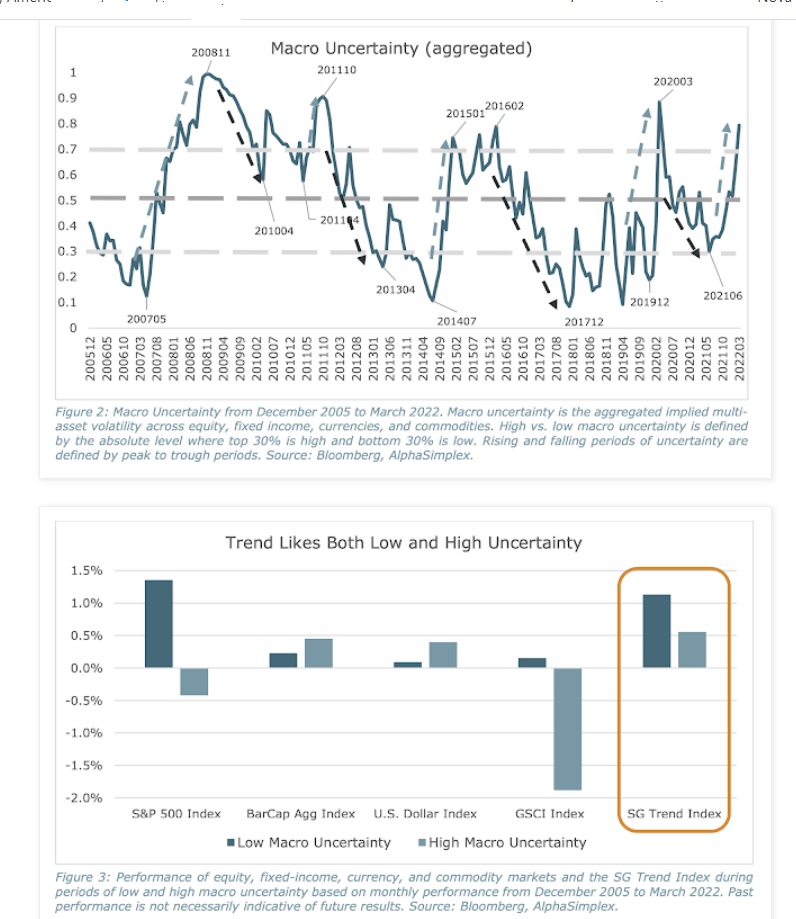

Zatímco v dekádě 2010-2020 jsme mohli zaznamenat velmi stabilní a klidné makro prostředí, tak klasické 60/40 portfolio akcií a dluhopisů poskytovalo téměř jistý pozitivní výnos, tak dlouhodobé trendové strategie (trend following) měly roky, kdy výnosy byly i negativní. Bez výrazných změn v makro fundamentech je cenový vývoj aktiv relativně pomalý a bez znatelných tržních dislokací, cenové divergence a prodloužených silných trendů. Naprostá většina aktiv „má ráda“ stabilní prostředí a jistotu, zejména pak aktiva typu nákup a drž. Nicméně v periodách tržních a geopolitických stresů, které často přicházejí neočekávaně a rychle se zvyšuje prudce volatilita a dlouhodobě v průměru pak realizované roční výnosy jsou výrazně nižší než nutné poklesy (drawdown). Například akciové indexy nákup a drž průměrně ročně kolem 9% s nutnými propady i přes 60% a podobně.

Výhodou trendových strategií na multi-aktivech je to, že dokáží zachytit trendy a cenové divergence nejen pří krizích, jak zmínil Lintner, tak i v periodách kdy je implikovaná volatilita na trzích relativně nízká. Vývoj tržní nejistoty dané růstem/ poklesem implikované volatility od 2005 a průměrný měsíční výnos u nákup a drž akcií, dluhopisů, měn a komodit versus trendové strategie:

I když jsme na akciovém trhu (S&P 500) tento rok nezaznamenali doposud historicky významný propad (obvykle by bylo více jak 40-50%), tak stávající makro a geopolitické prostředí spustilo silné trendy na dluhopisech (rychlost změny v monetárních politikách centrálních bank) a komoditách (geopolitické riziko). Tudíž, zde je v tomto roce zajímavé prostředí pro dlouhodobější trendové obchody.

Trhy jsou tak ve fázi nejistoty a je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv- trhů a strategií (long/short).

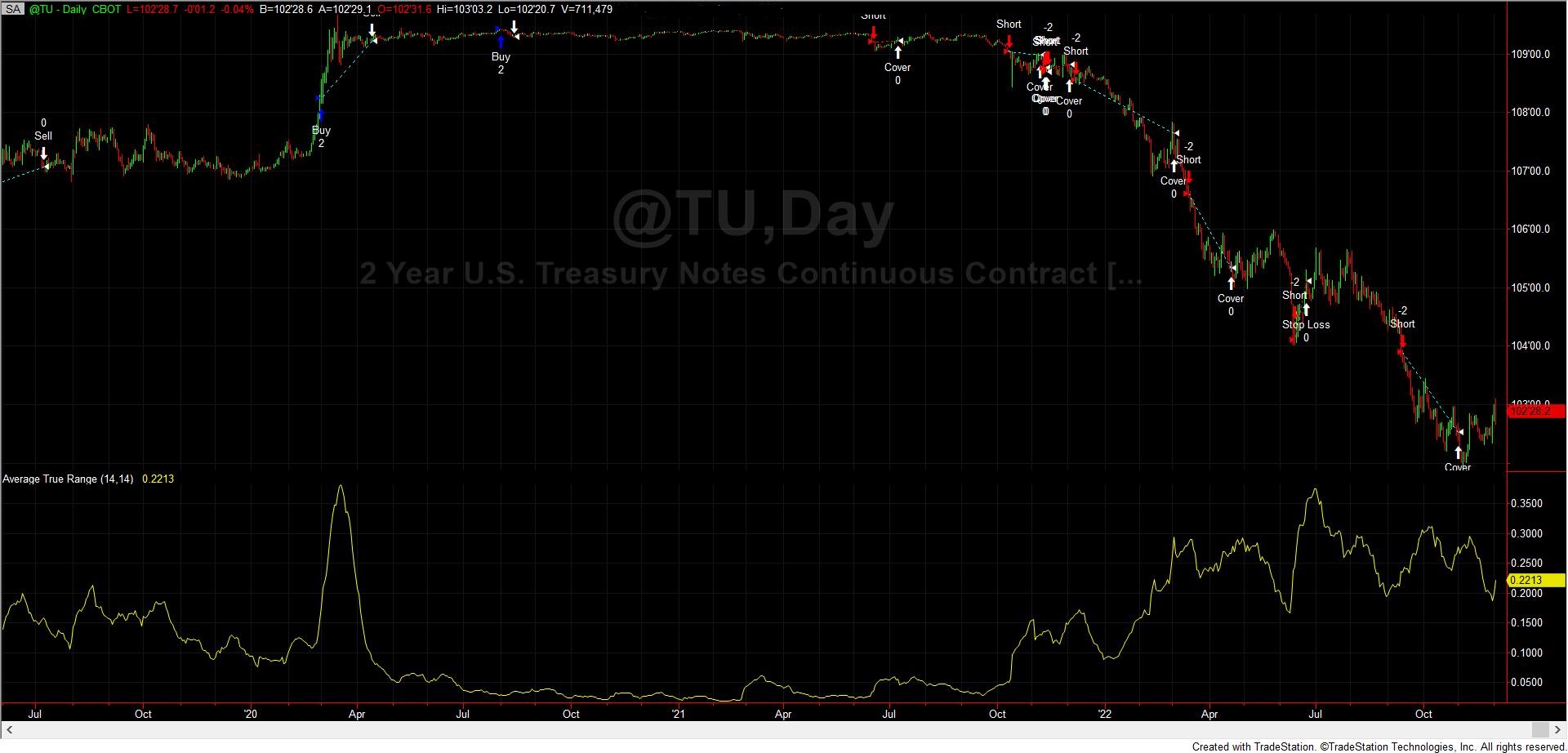

Závěrem se pojďme podívat pro názornost na příklad dlouhodobé trendové strategie běžící v reálu na 2-leté americké vládní dluhopisy od 2020:

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.