Minulé roky boli pre indexové fondy veľmi úspešné. Čo ale, keď príde kríza?

Tomu, ako sa zhodnocujú dôchodkové úspory v II. pilieri sa tešia už niekoľko rokov po sebe hlavne sporitelia indexových dôchodkových fondov. Prečo? Pretože tieto fondy investujú prakticky všetky peniaze do akcií. A akciovým trhom sa od poslednej finančnej krízy z roku 2008 už veľmi dlhú dobu priam neuveriteľne darí. Indexové dôchodkové fondy tak prinášajú svojím sporiteľom najvyššie výnosy.

Áno, akcie sú z pohľadu dlhodobých štatistík neustále tou najvýnosnejšou formou investícií. V investovaní ale platí aj jedno dôležité pravidlo, že kto chce získať vyšší výnos, musí celkom logicky podstúpiť aj vyššie riziko. A v prípade akciových investícií je tým rizikom to, že ak ich v minulosti zasiahli finančné krízy, kedy poklesli na hodnote, v budúcnosti ich môžu zasiahnuť opäť (tzv. trhové riziko). Nikto nemá čarovnú guľu, ktorá by mu povedala, kedy nejaká kríza príde. Už pred piatimi rokmi sa objavovali názory, že akciový trh je privysoko a poklesne. Ale on nie. Rástol a rástol ďalej. Možno teda bude rásť ešte ďalších x rokov. A možno nie a čaká ho nejaká ďalšia kríza, či pokles. Nikto nevie…

Ale je vôbec dôležité sa nad tým zamýšľať?

Vôbec nie.

Po prvé – super dlhý investičný horizont

Super dlhý investičný horizont je „vata“ a komfort. Dáva nám veľký priestor prečkať niečo neželané či dočasné – napr. aj finančné krízy. Druhý pilier je postavený na myšlienke dlhodobého investovania. Nejde o investovanie v trvaní 5 rokov a ani 10. Tie peniaze sa odtiaľ nedajú vybrať skôr ako v dôchodkovom veku. A ak je dnes vstup do druhého piliera dobrovoľný do veku 35 rokov, potom sa bavíme o naozaj dlhých investičných horizontoch v trvaní 30, 40 a viac rokov (v závislosti od toho, v ktorom veku do II. piliera sporiteľ vstúpi), na ktorých sú akcie historicky jednoznačne najzaujímavejšou investíciou. V takto dlhom čase sa pokojne môže stať, že si sporiteľ prežije nie jednu, ale dokonca aj viac kríz a pochopí aj na vlastnej skúsenosti, že krízy nie sú strašiakom, ale naopak obrovskou investičnou príležitosťou. Pamätáte sa na poslednú krízu? Viacerí sa asi buchnú po čele: „och keby som to vtedy vedel, určite by som investoval.“

Po druhé – efekt nákladového priemerovania

Investovanie môžeme realizovať dvomi základnými spôsobmi:

Prvý spôsob: Máme nasporených napr. 10.000 Eur a tie investujeme naraz do nejakého investičného nástroja/produktu. Tento spôsob sa nazýva príznačne – jednorazové investovanie.

Druhý spôsob: Nemáme našetrené vôbec nič, a preto si musíme zo mzdy každý mesiac odkladať nejakú menšiu sumu, ktorú tiež každý mesiac investujeme. Časom sa nám takto však nazbiera väčší balík. Tento spôsob sa volá takisto príznačne – pravidelné investovanie.

Investovanie v II. pilieri je pravidelné investovanie, lebo príspevky si do neho posielame zo mzdy, pravidelne každý jeden mesiac. Dôchodkové fondy investujú svoj majetok na svetových finančných trhoch, a preto je celkom logické očakávať, že ich výkonnosť bude ovplyvňovať najmä dianie na finančnom trhu. Vďaka tomu „kurz“ fondu v čase viac či menej kolíše a sporiteľ tak pravidelne nakupuje svoje „podiely“ vždy za iný „kurz“. Raz napríklad za nižší, keď fond padá (nakúpi viac „podielov“), raz zase za vyšší, keď fond rastie (nakúpi teda menej „podielov“). Výsledkom takéhoto pravidelného investovania je teda celkom iný výnos ako pri jednorazovom investovaní. Je to veľký rozdiel? Rozhodne áno!

Kámoši Adam a Fero

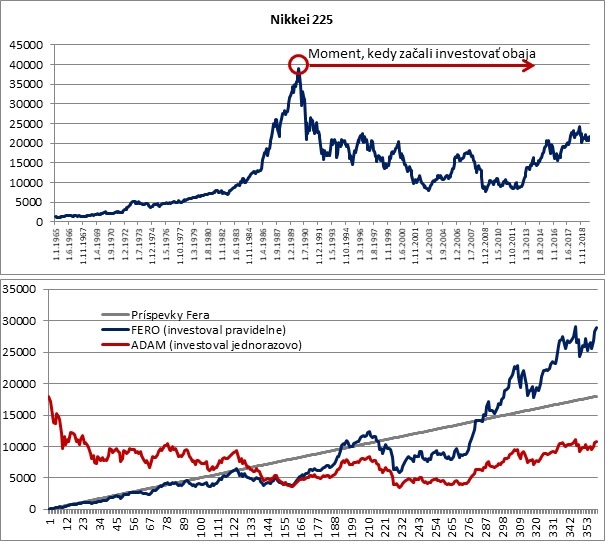

Majme opäť dvoch kamarátov a hypoteticky sa píše rok 1989. Adam uvidel obrovský nárast na japonskom akciovom indexe Nikkei 225 a hovorí Ferovi, že chce na tom raste akcií tiež niečo zarobiť, a aby mu ten rast neušiel, investuje ihneď a naraz 18 000 Eur, čo mal nasporených. Fera ten nárast tiež veľmi zaujal, ale žiaľ nemal žiadne úspory, a tak sa rozhodol, že bude investovať aspoň v malom a každý mesiac presne po 50 Eur mesačne. Adam mu hovorí, že ho takto v malom už nikdy nedobehne. Fero mu hovorí uvidíme presne o 30 rokov, keď výška mojej celej investície dosiahne tiež 18 000 Eur (50 mesačne x 12 mesiacov x 30 rokov = 18 000).

Kamaráti sa po tridsiatich rokoch spolu stretnú a hodnotia:

– Adam (jednorazová investícia) celková investícia = 18 000 Eur, stav účtu = 10 774 Eur (strata = – 40,1%).

– Fero (pravidelné investovanie) celková suma príspevkov = 18 000 Eur, stav účtu = 28 852 Eur (zisk = + 60,3%).

Adam vraví Ferovi: „Začal som investovať na úplnom vrchole trhov, načasoval som to najhoršie ako sa dalo. Prakticky hneď ako som investoval, to len padalo a padalo a celý čas som tie prepady trpel v obavách. Myslel som si, že ma v takom malom už nikdy nemôžeš dobehnúť a ty si ma nakoniec ešte aj predbehol a na rozdiel odo mňa máš ako jediný aj zisk.“

Fero vraví Adamovi: „Aj mne to síce z času načas kolísalo, ale keď to padalo dole, tešil som sa, že môžem dokúpiť lacnejšie a lacnejšie, znižoval a priemeroval som si tak vstupnú cenu.“

Kto má pravdu?

Fero má pravdu. V jeho prípade mu pomohlo tzv. nákladové priemerovanie. Za tých 30 rokov spravil celkovo 360 malinkých investícií po 50 Eur. Keď ten akciový trh padal, kupoval pri stále nižšom a nižšom kurze a tým si svoju cenu nákupu jednoducho znižoval a stále priemeroval. Na rozdiel od Adama, ktorý investoval len jeden jediný krát, navyše najdrahšie ako sa dalo a „netrafil sa“.

Na tomto princípe funguje aj náš II. pilier. Pravidelné investovanie využíva efekt nákladového priemerovania v prospech sporiteľa. Na jednej strane znižuje individuálne podstupované riziko, lebo rozkladá celkovú investíciu v čase na veľký počet malinkých. Na druhej strane táto jednoduchá stratégia eliminuje problém správneho „načasovania“. A vie si dokonca poradiť aj s grafom, ktorý bol vybratý pre tento článok úplne zámerne, totiž graf indexu Nikkei 225 je ešte stále dosť ďaleko od svojich maxím z roku 1989. Ak vás teda napadne otázka, čo by s Vami bolo, kebyže sa udeje niečo podobné a ste v indexovom fonde, pozrite sa na to ako nakoniec dopadol Fero.

Má teda vôbec cenu obávať sa toho, že čo keď príde kríza alebo akcie padnú, keď mám indexový fond? Pre mladých sporiteľov je to v podstate len a len dobré, keby si na začiatkoch svojho sporenia zažili krízu, lebo by nakupovali za „lacno“ a mali pred sebou ešte 10-tky rokov investičného horizontu, pričom akcie sú v jednoznačnom dlhodobom rastovom trende. Prišli by si tak na svoje. Až tým najstarším sporiteľom by to neprospelo. Ale tam treba mať na pamäti fakt, že po 52 rokoch sporiteľa, každá správcovská spoločnosť zo zákona skonzervatívňuje jeho investičnú stratégiu (každoročne presúva 10% jeho majetku do dlhopisového fondu). Na takúto situáciu a možnosť ochrany úspor tak zjavne myslela aj zákonná regulácia II. piliera.

Po tretie – riziko nenasporenia si dostatočnej sumy

A ešte krátka úvaha na záver. Sporitelia sa boja toho, že zrazu príde kríza alebo padne akciový trh. Boja sa teda trhového rizika. Čo si však myslíte, kde je väčšie iné riziko – a to riziko nenasporenia si dostatočnej sumy na dôchodok – v indexových či dlhopisových fondoch? Viac ako 70% úspor v II. pilieri sa nachádza v dlhopisových fondoch. Viete ako dopadol v predošlom článku Fero s Adamom? Pri tých číslach o Adamových výnosoch z Vás istotne opadne strach z kríz.