Ako Slováci využili investičnú príležitosť veľkých prepadov na akciových trhoch – 2. časť

V minulej časti sme sa venovali analýze toho, ako sme u nás doma zareagovali ako investori na investičnú príležitosť spôsobenú COVID-19 v podaní podielových fondov.

Zistili sme, že od poslednej finančnej krízy z prelomu rokov 2007/2008 sa nielenže výrazne zmenila štruktúra našich úspor v podielových fondoch. A aj to, že sme začali konečne čoraz viac využívať podielové fondy, ktoré investujú do akcií. Ale aj to, čo nás potešilo ešte viac. V posledných panických výpredajoch na akciovom trhu sme totiž očividne nespanikárili (ako by sme mnohí asi čakali). Svoje investičné pozície v akciových podielových fondoch sme totiž zbrklo neredemovali. Dokonca sme vďaka našej analýze badali aj jasné známky toho, že niektorí z nás nezostali neaktívni. A teda zareagovali na pandémiu COVID-19, ako na potenciálnu investičnú príležitosť, pretože investovali svoje peniaze predovšetkým do akciových podielových fondov.

Povzbudení a motivovaní našimi prvými výsledkami a zisteniami z podielových fondov sme sa preto pustili aj ďalej. Teda do analýzy nášho správania v dôchodkových fondoch II. piliera. Veď predsa len, veľa sporiteľov II. piliera už dlhodobo nariekalo, že im ušiel vlak… Keď indexové fondy roky len rástli a rástli a dosahovali vysoké výnosy. Ale oni len stále trčia v dlhopisových fondoch, ktoré zarábajú len minimálne…

Druhá časť – dôchodky

Dnešnú časť venovanú dôchodkovým fondom II. piliera začneme ale opačne. Najskôr sa pozrieme na to, ako sme využili prepady na akciových trhoch pri poslednej finančnej kríze a až potom na to, ako sme zareagovali pri nedávnej COVID-19 panike na akciovom trhu.

Hneď na úvod treba povedať, že o našom investičnom správaní sa, a teda využití či nevyužití investičnej príležitosti na akciových trhoch, ktorú so sebou priniesla posledná finančná kríza (z prelomu rokov 2007/2008), žiaľ veľa nezistíme. Teda popravde, nezistíme vôbec nič. Ako je to možné?

Jednoducho…

Mali sme už vôbec niekedy investičnú príležitosť?

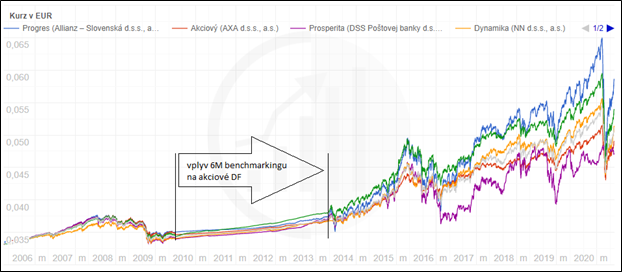

Pokiaľ ste v tej dobe chceli uvedenú investičnú príležitosť v II. pilieri akokoľvek využiť, mali ste smolu. Nemali ste žiadnu šancu, za čo môžete ako sporitelia poďakovať našim politikom, ktorí zaviedli do praxe tzv. 6-mesačný benchmarking. Tento ekonomicko-finančný nezmysel (mimochodom jediný svojho druhu) kládol na správcovské spoločnosti absolútne nesplniteľné nároky, pokiaľ chceli v portfóliách držať aj akcie. Výsledkom teda bolo, že ich de facto museli z portfólií dôchodkových fondov odpredať úplne.

Navyše, keď už politici niečo spackajú, spackajú to poriadne. Pretože k výpredajom akcií z portfólií došlo v absolútne najhoršom momente a pred tým, ako sa na akciových trhoch vytvorilo paradoxne dno. Teda tesne pred tým, keď akciové trhy začali opäť rásť a rástli najdlhšie vo svojej histórii (celých 11 rokov). Vďaka takémuto priam extrémnemu zásahu ste v tej dobe neinvestovali do akcií ani vtedy, keď ste boli sporiteľom nejakého akciového či zmiešaného dôchodkového fondu. Pretože ten fond mal vo svojom portfóliu presne 0% akcií. Na niekoľko rokov sa teda všetky dôchodkové fondy stali vysoko konzervatívne. A s minimálnou výkonnosťou sa podobali ako „vajce vajcu“ (viď. graf nižšie), aj keď akciový trh celý ten čas rástol a rástol smerom nahor.

Zdroj: www.manazeruspor.sk

Takéto spackanie II. piliera nám teda ako sporiteľom nedovolilo využiť investičnú príležitosť na akciových trhoch po finančnej kríze akýmkoľvek spôsobom. Volá sa to obetovaná alebo zahodená príležitosť. Ktorú ale žiaľ absolvovali všetci sporitelia akciových a zmiešaných dôchodkových fondov (teda tých, ktoré by mali mať v portfóliách akciové investície).

Poďme ale radšej na príjemnejšie témy…

Prvá reálna príležitosť pre sporiteľa II. piliera

Prakticky prvá a jediná investičná príležitosť, ktorú sme ako sporitelia II. piliera mohli zažiť a aj využiť v prípade prepadov hodnoty akciových investícií, bola tá posledná. Spojená s veľkými prepadmi akciového trhu v dôsledku pandémie COVID-19. Na analýzu toho, ako sme zareagovali ako investori – sporitelia, žiaľ nemáme k dispozícií údaje. Teda presne také ako sme mali pri podielových fondoch v minulej časti článku Ale vieme si aspoň pomôcť dátami o AHDJ (kurz dôchodkového fondu) a NAV (čistá hodnota aktív v dôchodkovom fonde), ktoré sme získali zo stránky www.manazeruspor.sk .

Naša prvá pozornosť nás viedla ku grafu, ktorý ukazuje vývoj trhového podielu jednotlivých kategórií dôchodkových fondov podľa NAV (graf nižšie). Náš úsudok vychádzal z toho, že pokiaľ v tomto grafe uvidíme, že indexové fondy (v ktorých bolo pred COVID panikou najviac úspor v II. pilieri hneď po dlhopisových fondoch) narastú na svojom trhovom podiele podľa NAV oproti tým dlhopisovým, môže to byť len v dôsledku toho, že sporitelia presúvali svoje úspory z dlhopisových fondov do indexových. Bol by to teda ten najjednoduchší a najrýchlejší spôsob. Ako sa dozvedieť, či sme ako sporitelia II. piliera túto poslednú investičnú príležitosť na akciovom trhu naozaj využili.

Keď grafy neukazujú nič pozitívne…

Žiaľ, tento graf nás presvedčil o presnom opaku a % podiel dlhopisových dôchodkových fondov na celkovom NAV II. piliera sa dokonca ešte zvýšil. Ono je to však ale celkom logické, keďže sa indexové fondy tak významne prepadli (v priemere o viac ako 33%) a k žiadnemu radikálnemu presunu úspor u nás zjavne nedošlo. Mimochodom hodnota úspor v II. pilieri sa v dôsledku COVID paniky prepadla za jeden jediný mesiac o takmer 1 miliardu – teda o viac ako -10% (v období medzi 19.2.2020 až 23.3.2020).

V našej analýze sme preto museli pokračovať ďalej…

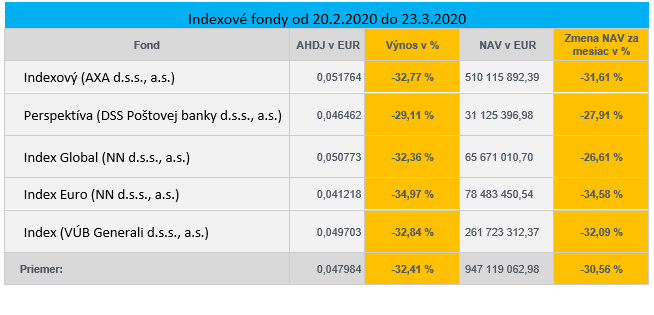

Nasledujúca tabuľka uvádza porovnanie dosiahnutých výnosov a zmenu v NAV indexových dôchodkových fondov v období 20.2.2020 až 23.3.2020 (teda v tom mesiaci, kedy bola COVID panika na akciových trhoch najväčšia).

Táto tabuľka v jednoduchosti ukazuje vzťah medzi % výnosom a % zmenou NAV indexových fondov v uvedenom najviac panickom období, kedy by sme očakávali to, že % zmeny NAV budú pozitívnejšie čísla ako tie, ktoré ukazujú v rovnakom období výnos indexových fondov. To by naznačovalo, že % zmenu NAV „ťahajú“ k lepším číslam novo investované úspory sporiteľov = využitie prepadu akciových trhov na lacnejšie nákupy. Ak to chceme ešte jednoduchšie. Pozrime sa na prvý indexový fond od AXA. Za uvedené obdobie padol jeho výnos o 32,77%. Ako je teda možné, že jeho NAV padlo o niečo menej, teda „len“ o 31,61%?

NAV vs. AHDJ (kurz fondu)

Áno, správne, museli do tohto fondu pritiecť ďalšie nové peniaze = úspory.

Ak si pozrieme tabuľku ešte raz, tak táto situácia nastala v uvedenom období u všetkých indexových fondov. Rozdiely nie sú veľmi veľké. Najmenší rozdiel zaznamenal indexový dôchodkový fond Index Euro od spoločnosti NN d.s.s. a najväčší tiež od tej istej spoločnosti – indexový dôchodkový fond Index Global.

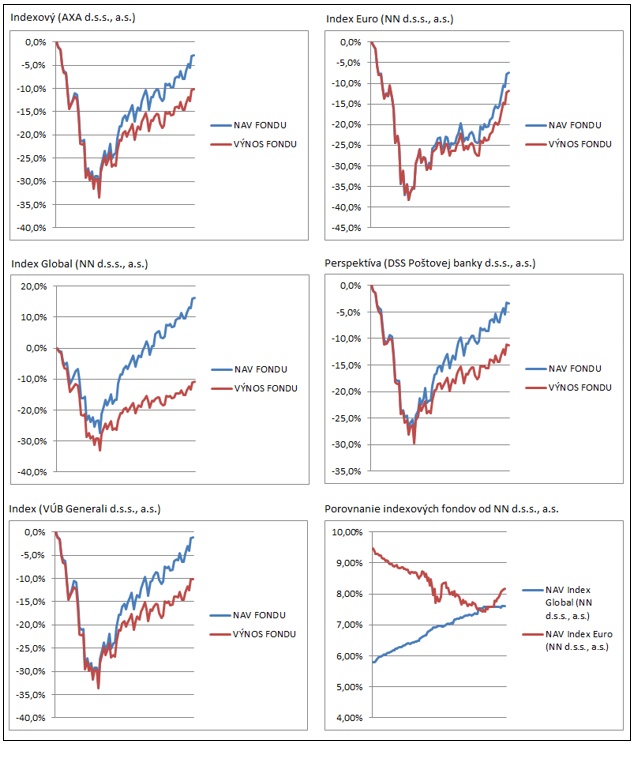

Toto zistenie nás viedlo k analýze a porovnaniu % výnosov a % zmeny v NAV pre všetky indexové dôchodkové fondy v ešte dlhšom období od vzniku COVID paniky až do dnes (8.6.2020), viď. grafy nižšie.

Grafy na prvý pohľad ukazujú to, čo by sme aj chceli vidieť. To znamená, že napriek dosiahnutým výnosom indexových fondov, rastie hodnota ich NAV vyšším tempom a pozitívnym smerom. Táto situácia totiž hovorí o tom, že do fondov musia pritekať nové úspory a prepady na akciových trhoch sú tak nami využívané ako investičná príležitosť. Skôr než prídeme ku veľkému „ale“, poďme sa trochu pozrieť na grafy 2 indexových fondov od spoločnosti NN d.s.s. (mimochodom jediná d.s.s., ktorá má 2 indexové DF v II. pilieri).

Grafy na prvý pohľad ukazujú to, čo by sme aj chceli vidieť. To znamená, že napriek dosiahnutým výnosom indexových fondov, rastie hodnota ich NAV vyšším tempom a pozitívnym smerom. Táto situácia totiž hovorí o tom, že do fondov musia pritekať nové úspory a prepady na akciových trhoch sú tak nami využívané ako investičná príležitosť. Skôr než prídeme ku veľkému „ale“, poďme sa trochu pozrieť na grafy 2 indexových fondov od spoločnosti NN d.s.s. (mimochodom jediná d.s.s., ktorá má 2 indexové DF v II. pilieri).

Rýchla analýza

Pokiaľ v prípade ostatných troch indexových dôchodkových fondoch vidíme v podstate rovnaký vývoj, v prípade tejto spoločnosti a jej dvoch indexových fondov nie. Pokiaľ sa pozrieme na fond Index Euro, jeho NAV v podstate kopíruje jeho výnos. To sa však nedá povedať o fonde Index Global, kde sa jeho NAV najvýraznejšie „odtrhlo“ od svojho výnosu. Táto situácia napovedá, že nakoľko sú oba indexové fondy od tej istej správcovskej spoločnosti, sporitelia prechádzali z jedného indexového fondu s expozíciou voči európskemu akciovému trhu do indexového fondu s globálnou expozíciou (nemuseli pritom riešiť žiaden akceptačný list a vôbec žiadnu zmenu DSS). Zdá sa však ale, že tento proces je dlhodobejšieho charakteru, čo ukazuje aj šiesty graf, ktorý porovnáva vývoj trhového podielu oboch fondov v kategórii indexové fondy už od začiatku roka 2020 a je z neho zrejmé, že kým trhový podiel Index Euro padá, tak naopak trhový podiel Index Global rastie.

Vývoj NAV vs. AHDJ (kurz fondu) a mesačné príspevky do SP

Vráťme sa však k tomu ešte zaujímavejšiemu, a to je to „ale“. Áno, tieto grafy síce na jednej strane ukazujú to, čo by sme chceli aj vidieť, no na druhej strane si treba uvedomiť, že rast NAV, ktorý je spôsobený „novými“ úsporami, vôbec nemusí byť spôsobený úsporami, ktoré do indexových dôchodkových fondov tiekli z dôvodu prestupov medzi dôchodkovými fondmi, a teda z motívu využitia investičnej príležitosti na prepadnutých akciových trhoch. Faktom totiž je, že do týchto fondov prichádzajú predsa hlavne peniaze cez Sociálnu poisťovňu každý mesiac, ako povinné príspevky tých sporiteľov, ktorí si v nich sporia.

Nebudeme ale ďalej naťahovať… Vďaka údajom o NAV a % zmenám vo výnosoch za deň sa dá za každý fond vypočítať na dennej báze. Koľko doň prišlo alebo odišlo peňazí. Keď prichádzajú, môžu len zo Sociálnej poisťovne ako povinné mesačné príspevky. Alebo ako prestupy majetku sporiteľov z iných fondov alebo inej DSS (prestupy medzi DSS). Keď odchádzajú, môžu len vo forme prestupu majetku sporiteľa do iného fondu alebo DSS. Alebo ako automatické prestupy pred dovŕšením dôchodkového veku sporiteľa.

Dekompozícia NAV podľa kurzu (AHDJ)

Každopádne, viete si vysvetliť že NAV fondu napr. poklesne v daný deň, ale jeho výnos naopak v ten istý deň narastie? Je to jednoduché, v daný deň proste z fondu museli odtiecť peniaze. Ak sa pozriete na všetky možné varianty, ktoré môžu medzi NAV a zhodnotením fondu nastať, viete ich aj navzorcovať. A viete potom vďaka ním vypočítať tieto čísla úplne presne na cent a na dennej báze. Tento proces sa volá dekompozícia NAV cez AHDJ (kurz fondu).

Výsledok analýzy

A vyšlo nám z nej, že dva mesiace od maxím, ktoré dosahovali indexové fondy vo februári (19.2.2020), teda v období kedy môžeme hovoriť o prítomnosti investičnej príležitosti poslednej COVID paniky, pritieklo do indexových fondov spolu cca len 4,7% nových úspor. Toto číslo je však vypočítané ako podiel na celkových úsporách, ktoré boli v tej dobe len v indexových fondoch a nie na celom II. pilieri. Podiel na II. pilieri sme radšej ani nepočítali (bolo by to veľmi malé číslo).

Nedá sa nijak vypočítať, ani na základe zmienenej dekompozície, koľko z týchto úspor tvorili povinné príspevky zo SP a koľko prestupy majetku medzi fondmi či DSS. Ak však správne predpokladáme, že prichádzajúce peniaze do fondov sú hlavne ako povinné príspevky zo Sociálnej poisťovne… Potom využitie tejto prvej a jedinej akciovej investičnej príležitosti v II. pilieri, nedopadlo ako by sme asi chceli. Naďalej „kvasíme“ v dlhopisových fondoch.

Nikto nevie, či sa súčasný smer akciových indexov neotočí. Americký technologický index NASDAQ 100 sa v tomto týždni dostal na svoje historické maximá. Presiahol magickú hranicu 10.000 bodov. Ostatné svetovo najviac sledované akciové indexy sú len kúsok od dosiahnutia svojich maxím. Nikto nemá čarovnú guľu a tento trend sa môže kedykoľvek zvrátiť. A to bleskovo aj v súvislosti s čoraz viac spomínanými druhými vlnami COVID-19, či v súvislosti so zlou makroekonomickou situáciou v krajinách (nezamestnanosť, spotreba domácností atď.). Ale napr. aj naopak a posledné dná na akciovom trhu budeme musieť o „x“ rokov pozerať s ďalekohľadom. Každopádne, na pozadí našich zistení, nám mierny optimizmus z podielových fondov narušila minimálna aktivita v II. pilieri. Investičnú príležitosť spôsobenú COVID panikou využilo podľa našich zistení minimum, doslova zlomok sporiteľov. Čakali sme po pravde asi viac…