Cena pšenice stále relativně vysoká

Cena pšenice na burze v Chicagu po začátku válečného konfliktu na počátku roku explodovala prudce vzhůru. Máme téměř konec roku a cena komodity je zpět, kde započala. Umožnění exportů skrze koridor na Ukrajině, rekordní úroda v Rusku a silnější dolar přispěly k prudkému obratu trendu v polovině tohoto roku. Komoditní hedge fondy jsou poprvé po několika letech výrazněji v čistě prodejních pozicích (nikoliv extrémně). Cena finálních produktů jako chleba, těstoviny, a podobně jsou samozřejmě dále ovlivňovány dalšími vstupy jako cenou práce, dopravou (energie) a měnovými kurzy, a tak potraviny nereagují přímo úměrně (prozatím). I po výrazném poklesu ceny pšenice, lze předpokládat další pokles? Od roku 1960 je historie za bušl v USD následující:

Dle posledního odhadu amerického ministerstva zemědělství (USDA WASDE) je situace pro marketingovou sezónu 2022/23 stále v převisu globální poptávky, nicméně lepší než v minulém marketingovém roce:

Stejně tak, jak uvedeno na historickém grafu výše, je v periodách ochlazení ekonomik/ recesí (šedé sloupce) znatelný vliv na cenu komodity směrem níže. Jistě to, zda dojde skutečně k recesi zůstává otázkou, nicméně v dané chvíli je sentiment trhu nastaven na pokles produktu v 2023 a to mohu pozorovat i v mé praxi, kdy u swing algoritmů v reálu převažují na pšenici nyní prodejní signály (příklad systému od slovenských developerů za poslední měsíce):

Zásoby pšenice zůstávají globálně na vysoké úrovni, i když mírně poklesly od minulého roku. Jsou výrazněji výše než u kukuřice a sóji. Pšenice je však více „mezinárodní“ komodita a USA nejsou relativně tak rozhodujícím producentem jako u kukuřice a sóji. Výrazným pěstitelem je oblast Černého moře (14%, z čehož polovina jde na export). Riziko poruch v produkci dané konfliktem je tak v současnosti viditelné u vzdálených kontraktů až do 2024. Zatímco u pšenice je viditelné contango (ceny vyšší do poloviny 2024) na termínové křivce, tak u sóji a kukuřice je to backwardation:

Podobně na opčním trhu je pozorovatelná implikovaná volatilita u pšenice (pohybuje se kolem 40) dvakrát vyšší než u sóji a kukuřice. Historicky se však spíše vyvíjely u všech obilovin na stejných úrovních. Tak zvaná opční šikmost (skew) je u pšenice taktéž stále na extrémnějších hodnotách a out of the money calls jsou značně dražší než out of the money puts (u kukuřice a sóji zhruba stojí OTM calls a puts podobně).

Tak jak se časem bude situace ohledně válečného konfliktu uklidňovat, tak existují příležitosti u pšenice na kalendářních spreadech. Stejně tak contango je příznivé pro prodané (short) pozice a při rolování dochází k realizaci tak zvaného roll yield výnosu.

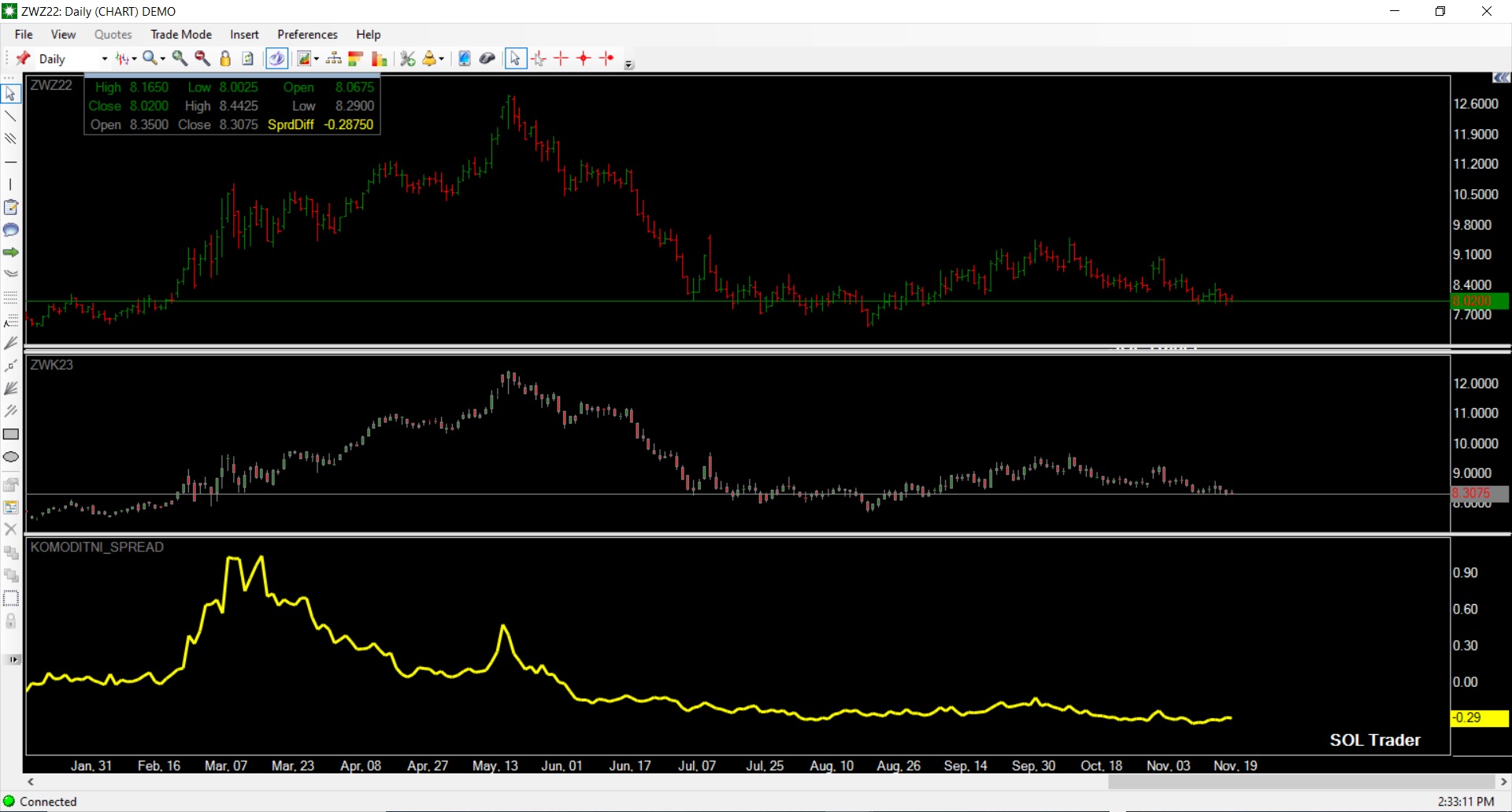

Závěrem se pojďme podívat na vývoj cen aktivního kontraktu na pšenici a její komoditní spread s kontraktem pro polovinu příštího roku na burze v Chicagu v tomto roce (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.