Investičný trojuholník: Ako spolu súvisia výnos, riziko a likvidita

Výnos, riziko a likvidita: Ako funguje investičný trojuholník

Pri porovnávaní investícií vás môže ako prvý zaujať očakávaný výnos. Samotné percento potenciálneho výnosu však nestačí ako ukazovateľ. Rovnako dôležité je, aké riziko musíte podstúpiť a ako rýchlo sa v prípade potreby dostanete k svojim peniazom.

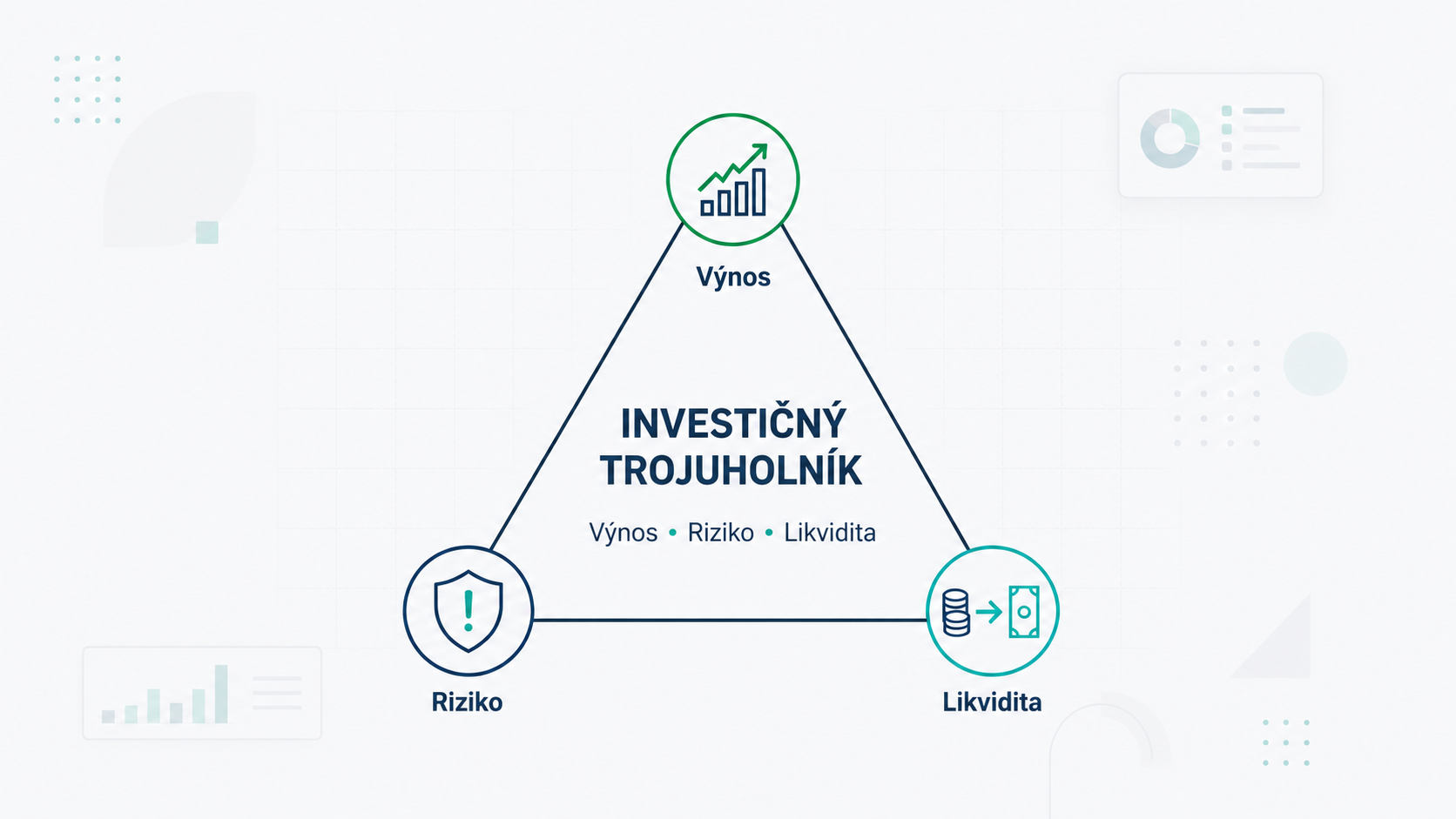

Tieto tri vlastnosti spája investičný trojuholník. Pomáha odhaliť, čo sa skrýva za atraktívnou ponukou, a porovnať aj investície, ktoré na prvý pohľad nemajú veľa spoločného. Jeho základom je výnos, riziko a likvidita. Žiadna investícia pritom nedokáže ponúknuť maximum vo všetkých troch oblastiach súčasne.

Čo je investičný trojuholník

Investičný trojuholník je jednoduchá pomôcka na hodnotenie investície. Každý jeho vrchol predstavuje jednu vlastnosť, ktorú by ste mali posúdiť ešte pred vložením peňazí.

Tvoria ho:

- výnos – koľko môže investícia zarobiť,

- riziko – čo môže spôsobiť, že zarobíte menej, než očakávate, alebo prídete o časť peňazí,

- likvidita – ako rýchlo a za akých podmienok dokážete investíciu premeniť na použiteľné peniaze.

Medzi týmito vlastnosťami vzniká kompromis. Vyšší možný výnos sa spravidla spája s vyšším rizikom, dlhším viazaním peňazí alebo oboma naraz. Investície s nízkym rizikom a rýchlym prístupom k peniazom zasa zvyčajne ponúkajú nižšie zhodnotenie.

Trojuholník vám síce nepovie, ktorú investíciu si máte vybrať ale pomôže vám položiť správne otázky a zistiť, či konkrétna ponuka zodpovedá tomu, na čo peniaze potrebujete.

Inšpirácia: Ak zatiaľ nemáte stanovený cieľ, finančnú rezervu ani časový horizont, začnite článkom Ako začať investovať peniaze bezpečne a efektívne. Investičný trojuholník potom využijete pri porovnávaní jednotlivých možností.

Photo by PiggyBank on Unsplash

Výnos: Koľko môže investícia zarobiť

Výnos vyjadruje, ako sa zmenila alebo môže zmeniť hodnota vložených peňazí. Môže vzniknúť rastom ceny investície, vyplácaným úrokom, dividendou, nájmom alebo podielom na zisku z podnikania.

Pri hodnotení výnosu rozlišujte medzi tým, čo investícia sľubuje, čo sa od nej očakáva a čo skutočne zarobila v minulosti. Ani historický výsledok, ani odhad budúceho výnosu nezaručujú, že sa rovnaký výsledok zopakuje.

Nominálny a reálny výnos

Nominálny výnos ukazuje, o koľko percent sa investícia zhodnotila. Nezohľadňuje však rast cien.

Ak sa investícia zhodnotí o 4 % a ceny tovarov a služieb za rovnaký čas vzrastú približne o 3 %, kúpna sila vašich peňazí sa zvýši iba mierne. Reálny výnos preto hodnotí zhodnotenie po zohľadnení inflácie.

Výsledok ovplyvňujú aj poplatky a dane. Investícia môže na papieri zarobiť 5 %, no po odpočítaní vstupného poplatku, poplatku za správu, nákladov na nákup alebo predaj a prípadnej dane vám zostane menej. NBS (Národná Banka Slovenska) preto odporúča porovnávať nielen ponúkaný výnos, ale aj celkovú nákladovosť investície.

Vysoký výnos potrebuje vysvetlenie

Čím vyšší výnos vám niekto ponúka, tým dôkladnejšie si overte, odkiaľ má vzniknúť.

Výnos môže byť odmenou za kolísanie ceny, dlhé viazanie peňazí, neisté hospodárenie firmy, slabšie zabezpečenie dlhu alebo riziko, že investíciu nebude možné predať. S rastúcim možným výnosom spravidla rastie aj možná strata.

Ponuku s vysokým garantovaným výnosom, nízkym rizikom a možnosťou kedykoľvek vybrať peniaze preto neposudzujte iba podľa odporúčaní influencerov alebo reklamy na webe. Pýtajte sa, kto výnos garantuje, z čoho sa má vyplácať a čo sa stane, ak sa plánovaný vývoj nenaplní.

Riziko nie je iba pohyb ceny

Riziko znamená neistotu, že výsledok investície bude iný, než ste očakávali. Môže ísť o dočasný pokles hodnoty, nižší výnos, problém dostať sa k peniazom alebo trvalú stratu vloženého kapitálu.

Ak cena verejne obchodovanej investície každý deň kolíše, jej riziko vidíte priamo na grafe. Pri nehnuteľnosti alebo podiele v súkromnej prevádzke sa cena nemení každý deň. To však neznamená, že je investícia automaticky bezpečnejšia. Jej aktuálna hodnota sa len ťažšie zisťuje.

S akými rizikami sa môžete stretnúť

Trhové riziko znamená, že hodnota investície klesne kvôli vývoju trhu, ekonomiky alebo úrokových sadzieb.

- Podnikateľské riziko súvisí s fungovaním konkrétnej firmy. Výsledok môže ovplyvniť slabý predaj, rast nákladov, konkurencia, zlé riadenie alebo strata dôležitého zákazníka.

- Úverové riziko vzniká vtedy, keď požičiavate peniaze firme, štátu alebo projektu. Dlžník nemusí zaplatiť úrok alebo vrátiť celú istinu.

- Inflačné riziko hrozí najmä vtedy, keď výnos dlhodobo nestačí na rast cien. Hodnota na účte môže zostať rovnaká, no za peniaze si kúpite menej.

- Menové riziko sa objavuje pri investíciách v cudzej mene. Výsledok môže ovplyvniť nielen samotná investícia, ale aj zmena kurzu voči euru.

- Riziko koncentrácie vzniká, keď vložíte veľkú časť majetku do jednej firmy, prevádzky, nehnuteľnosti, odvetvia alebo regiónu. Jeden problém potom zasiahne neprimerane veľkú časť vašich peňazí.

Photo by Annie Spratt on Unsplash

Riziká sa často kombinujú. Firemný dlhopis môže niesť úverové riziko konkrétnej spoločnosti, riziko slabej likvidity aj riziko koncentrácie, ak doň vložíte väčšinu svojich úspor.

Samotná výška úroku preto nestačí na posúdenie kvality ponuky. Informujte sa aj, na čo si dať pozor pri investovaní do korporátnych dlhopisov, aké informácie preveriť a ako hodnotiť schopnosť firmy dlh splatiť.

Likvidita: Ako rýchlo sa dostanete k peniazom

Likvidita vyjadruje, ako ľahko dokážete investíciu predať alebo ukončiť bez veľkej časovej či finančnej straty.

Nestačí preto vedieť, že investíciu možno predať. Dôležité je aj to, ako dlho predaj potrvá, aké zaplatíte poplatky a či budete musieť výrazne znížiť cenu.

Vysoko likvidnú investíciu môžete za bežných okolností predať pomerne rýchlo. Pri menej likvidnom majetku môže predaj trvať týždne alebo mesiace. Niekedy síce kupcu nájdete rýchlo, ale iba vtedy, ak prijmete nevýhodnú cenu.

Likvidita závisí aj od konkrétnych podmienok produktu. Dve investície označené rovnakým názvom nemusia umožňovať rovnako rýchly výber. Jeden fond môže spracovať pokyn na predaj v priebehu niekoľkých dní, iný môže mať výstupné lehoty, obmedzenia alebo sankcie.

Prečo potrebujete dostupnú rezervu

Ak vložíte všetky voľné peniaze do dlhodobých investícií, pri nečakanom výdavku môžete byť nútení predávať v nevhodnom čase.

Predčasný predaj môže znamenať stratu, sankciu alebo čakanie na kupujúceho. Časť peňazí určená na bežné a nečakané výdavky preto potrebuje inú úroveň likvidity než peniaze, ktoré odkladáte na vzdialený cieľ.

Photo by Towfiqu barbhuiya on Unsplash

Prečo nemôžete mať všetko naraz

Ideálna investícia by mala mať vysoký výnos, minimálne riziko a kedykoľvek dostupné peniaze. V praxi sa však zvýhodnenie jednej vlastnosti zvyčajne prejaví na ďalších dvoch.

Ak požadujete okamžitý prístup k peniazom a nízke riziko, pravdepodobne budete musieť prijať nižší očakávaný výnos.

Ak chcete dosiahnuť vyšší výnos, musíte zvyčajne akceptovať väčšie kolísanie, možnosť straty alebo dlhšie viazanie peňazí.

Ak investícia ponúka vyšší výnos pri zdanlivo nízkom kolísaní, môže sa riziko ukrývať v slabej likvidite, nejasnom oceňovaní alebo závislosti od jedného projektu.

Nasledujúce porovnanie je zámerne zjednodušené. Konkrétny produkt sa môže správať inak podľa podmienok, kvality emitenta* a situácie na trhu.

*Emitent je osoba, firma, banka alebo štát, ktorý vydáva cenný papier, napríklad dlhopis alebo akciu. Pri korporátnom dlhopise je emitentom firma, ktorá si od investorov požičiava peniaze a zaväzuje sa vyplácať úrok a neskôr vrátiť vloženú sumu.

| Druh investície alebo uloženia peňazí | Možný výnos | Typické riziká | Likvidita |

| Peniaze na účte alebo krátkodobá rezerva | skôr nízky | inflácia, podmienky banky | spravidla vysoká |

| Diverzifikovaný fond alebo ETF obchodovaný na trhu | neistý, dlhodobo môže byť vyšší | pokles trhu, mena, koncentrácia fondu | spravidla vyššia |

| Dlhopis | závisí od emitenta a splatnosti | nesplatenie dlhu, úrokové sadzby, slabý sekundárny trh | od vyššej po veľmi nízku |

| Nehnuteľnosť | nájom a zmena hodnoty | lokalita, náklady, neobsadenosť, koncentrácia | skôr nízka |

| Podiel v súkromnej firme alebo prevádzke | môže byť vysoký, ale neistý | podnikanie, riadenie, strata kapitálu | často nízka |

| Kryptoaktíva | veľmi neistý | výrazné výkyvy, technické a regulačné riziká | obchodná likvidita môže byť vysoká, cenové riziko zostáva vysoké |

Pri nehnuteľnosti nezávisí výsledok iba od vývoja trhu a lokality. Hodnotu ovplyvňuje aj technický stav, rozsah opráv a pravidelná starostlivosť. Viete, ako na údržbu domu, aby ste čo najlepšie uchovali hodnotu svojej nehnuteľnosti?

Ako funguje investičný trojuholník pri investícii do prevádzky

Investovať do prevádzky môžete napríklad kúpou podielu vo firme, poskytnutím pôžičky, financovaním konkrétneho projektu alebo prostredníctvom crowdfundingovej platformy.

Každá forma vám dáva iné práva a prináša iné riziká.

Pri kúpe podielu sa stávate spoluvlastníkom. Výnos môže vzniknúť z vyplateného zisku alebo neskoršieho predaja podielu. Nemáte však istotu, že firma vytvorí zisk alebo že nájdete kupujúceho.

Pri pôžičke firme môžete mať vopred dohodnutý úrok a termín splatenia. Stále však závisíte od schopnosti prevádzky vytvárať dostatok peňazí na splácanie záväzkov.

Crowdfunding umožňuje vložiť menšiu sumu do konkrétneho podnikateľského alebo realitného projektu. Ani rozdelenie investície na menšie sumy však neodstraňuje riziko zlyhania projektu.

Možné výhody investície do prevádzky

Investícia do prevádzky vám môže umožniť podieľať sa na raste konkrétneho podnikania. Môžete lepšie rozumieť tomu, do čoho peniaze vkladáte, najmä ak poznáte odvetvie, obchodný model a ľudí, ktorí firmu riadia.

Potenciálnou výhodou môže byť aj výnos, ktorý nezávisí priamo od každodenného pohybu akciového trhu. To však automaticky neznamená nižšie riziko.

Niektoré prevádzky možno vybudovať ako vlastný podnikateľský projekt. Poznáte výhody investovania peňazí do vlastnej autoumývarne? Pozrite si návod, ako na to.

Na čo si dať pozor

Malá firma alebo jedna prevádzka často závisí od úzkeho tímu, konkrétnej lokality, prenajímateľa, dodávateľov a niekoľkých hlavných zákazníkov. Výpadok jedného článku môže výrazne zmeniť hospodárenie.

Pred investovaním si preto overte aspoň:

- čo presne za svoje peniaze získate,

- z čoho sa má vyplácať váš výnos,

- aké dlhy a záväzky firma už má,

- kto rozhoduje o použití peňazí,

- aké informácie budete pravidelne dostávať,

- čo sa stane pri strate alebo ukončení prevádzky,

- ako a komu môžete svoj podiel predať,

- v akom poradí sa uspokojujú investori a veritelia.

Pri investícii do jednej prevádzky venujte osobitnú pozornosť koncentrácii. Aj kvalitný projekt môže byť pre vaše portfólio neprimerane rizikový, ak doň vložíte príliš veľkú časť majetku.

Ako použiť pri rozhodovaní investičný trojuholník

Investičný trojuholník začnite používať ešte pred porovnávaním konkrétnych produktov. Najskôr si určte, akú úlohu majú dané peniaze plniť.

1. Pomenujte účel peňazí

Iné požiadavky má finančná rezerva a iné peniaze určené na cieľ vzdialený desať alebo dvadsať rokov.

Ak budete peniaze potrebovať v krátkom čase, vyššiu váhu dostane likvidita a obmedzenie možnej straty. Pri vzdialenejšom cieli môžete zvážiť väčšie kolísanie, stále však iba v rozsahu, ktorý zvládnete finančne aj psychicky .

2. Určte si časový horizont

Napíšte si konkrétny rok alebo aspoň približné obdobie, v ktorom chcete peniaze použiť.

Formulácia „investujem dlhodobo“ je príliš neurčitá. Rozdiel medzi tromi, desiatimi a tridsiatimi rokmi môže výrazne ovplyvniť vhodnú mieru rizika aj požadovanú likviditu. Časový horizont a schopnosť znášať stratu patria medzi základné údaje pri výbere investície.

3. Zvážte možnú stratu v eurách

Otázka, či máte radi riziko, býva príliš všeobecná. Skúste si namiesto nej predstaviť konkrétnu situáciu.

Ako by ste reagovali, keby hodnota investovaných 10 000 eur dočasne klesla na 8 000 eur? Potrebovali by ste peniaze vybrať? Predali by ste investíciu zo strachu? Alebo by pokles nenarušil váš rozpočet ani plán?

Rozlišujte medzi ochotou riskovať a schopnosťou zniesť stratu. Môžete sa cítiť odvážne, no ak budete o rok potrebovať peniaze na bývanie, na riziko zostáva malý priestor.

Photo by Jakub Żerdzicki on Unsplash

4. Preskúmajte cestu k výnosu

Pri každej ponuke by ste mali vedieť jednoduchou vetou vysvetliť, odkiaľ má prísť váš výnos.

Pri finančnej akcii môže výnos závisieť od hospodárenia firmy a vývoja jej trhovej hodnoty. Pri dlhopise od schopnosti emitenta splácať záväzky. Pri prevádzke od tržieb, nákladov a podmienok vašej zmluvy.

Pri nehnuteľnosti závisí výsledok od príjmu z nájmu, predajnej ceny, prevádzkových nákladov aj toho, v akom stave sa nehnuteľnosť nachádza. Pri rodinnom dome môže celkovú atraktivitu podporiť aj upravený exteriér. Hodnotu svojej nehnuteľnosti môžete zvýšiť napríklad aj pomocou krásnej predzáhradky.

Ak mechanizmu výnosu nerozumiete, neviete ani primerane posúdiť riziko.

5. Zistite, ako investíciu ukončíte

Ešte pred vložením peňazí si prečítajte podmienky výberu alebo predaja.

Zaujímajte sa o minimálnu dobu držania, výstupné poplatky, výpovednú lehotu, existenciu sekundárneho trhu a možnosť pozastavenia výberov. Pri súkromnej firme alebo prevádzke si overte, či zmluva rieši predaj podielu a spôsob stanovenia jeho ceny.

6. Posúďte investíciu v rámci celého majetku

Jedna investícia môže vyzerať prijateľne, no v kombinácii s vaším ostatným majetkom môže vytvoriť vysokú koncentráciu.

Ak vlastníte byt, pracujete v stavebnej firme a ďalšie peniaze vložíte do jedného developerského projektu, viacero častí vášho majetku aj príjmu závisí od rovnakého odvetvia.

Diverzifikácia rozkladá peniaze medzi rôzne investície, odvetvia alebo regióny. Nedokáže zabrániť každej strate, ale obmedzuje závislosť od jediného výsledku.

Image by muhammad.abdullah on Magnific

Najčastejšie chyby pri hodnotení investície

Investičný trojuholník pomáha odhaliť situácie, v ktorých investor venuje veľa pozornosti jednej vlastnosti a zanedbá ostatné.

Sledujete iba ponúkané percento

Výnos bez informácie o riziku, nákladoch a podmienkach výberu nemá dostatočnú výpovednú hodnotu. Porovnávajte rovnaké obdobie, rovnakú menu a výnos po započítaní poplatkov. Zistite tiež, či ide o pevný úrok, nezáväzný odhad alebo historický výsledok.

Zamieňate si likviditu s bezpečnosťou

To, že môžete investíciu rýchlo predať, ešte neznamená, že ju predáte bez straty. Verejne obchodované aktívum môže mať vysokú likviditu a zároveň výrazne kolísať. Pri poklese trhu sa k peniazom dostanete rýchlo, ale suma môže byť nižšia, než ste vložili.

Považujete označenie „bezpečné aktívum“ za záruku

Ani zlato nemá stabilnú cenu a jeho nákup môže zahŕňať poplatky, rozdiel medzi nákupnou a predajnou cenou či náklady na úschovu. Pred kúpou si preto najprv zistite, na čo si dať pozor pri investovaní do zlata.

Photo by Zlaťáky.cz on Unsplash

Nízke kolísanie považujete za nízke riziko

Ak sa cena investície nezobrazuje vo finančných výkazoch každý deň, jej riziko nemusí byť menšie. Môže iba chýbať pravidelný trh, ktorý by aktuálnu cenu ukázal. Pri súkromnej firme, prevádzke alebo nehnuteľnosti sa problém často prejaví až pri pokuse o predaj alebo pri zhoršení peňažných tokov.

Investujete peniaze, ktoré môžete čoskoro potrebovať

Aj rozumne zvolená dlhodobá investícia môže viesť k strate, ak ju musíte predať v nevhodnom čase. Pred investovaním si preto oddeľte peniaze na bežné výdavky, rezervu a krátkodobé ciele od kapitálu, ktorý môžete nechať pracovať dlhšie.

Čo vám investičný trojuholník nepovie

Investičný trojuholník je filter, nie kompletná analýza. Neposúdi za vás kvalitu firmy, férovosť ceny ani spoľahlivosť človeka, ktorý vám investíciu ponúka.

Okrem výnosu, rizika a likvidity si preto overte:

- poplatky a spôsob zdaňovania,

- právnu formu investície,

- finančnú situáciu emitenta alebo projektu,

- práva investora,

- spôsob oceňovania,

- reguláciu a dohľad,

- kvalitu zmlúv a dostupnosť informácií,

- podmienky pri predčasnom ukončení.

Pri finančných produktoch si overte, či poskytovateľ alebo sprostredkovateľ patrí medzi subjekty oprávnené pôsobiť na trhu a podlieha príslušnému dohľadu.

Pri vlastnom podnikaní by ste mali navyše posúdiť, či plánovaná investícia rieši skutočný problém firmy. Platí to aj pri zmene názvu, vizuálnej identity alebo celkovej komunikácie. Inšpirácia: Pozrite si návod na efektívny rebranding vašej firmy, aby ste investovali do rebrandingu zmysluplne a vyhli sa zbytočným chybám.

Otázky a odpovede o investičnom trojuholníku

Ktorý vrchol investičného trojuholníka je najdôležitejší?

Dôležitosť konkrétnej časti investičného trojuholníka závisí od účelu peňazí. Pri krátkodobej rezerve býva dôležitejšia likvidita a obmedzenie straty. Pri dlhodobom cieli môže dostať väčší priestor výnos, no stále musíte zvážiť svoju finančnú situáciu a schopnosť znášať pokles.

Môže mať investícia vysoký výnos a nízke riziko?

To, či má investícia vysoký výnos a nízke riziko sa môže ukázať počas určitého obdobia alebo pri pohľade iba na jednu časť rizika. Vo všeobecnosti však vyšší možný výnos sprevádza väčšia neistota, možná strata alebo slabšia likvidita. Pri ponuke vysokého garantovaného výnosu si overte zdroj výnosu aj dôveryhodnosť garancie.

Je likvidná investícia automaticky bezpečná?

Likvidná investícia nemusí byť automaticky bezpečná. Likvidita hovorí o možnosti investíciu predať, nie o cene, ktorú pri predaji získate. Niektoré investície môžete predať rýchlo, no ich hodnota môže výrazne kolísať.

Kam v investičnom trojuholníku patrí investícia do prevádzky?

Investícia do prevádzky zvyčajne ponúka neistý potenciál výnosu, vyššie podnikateľské riziko a nižšiu likviditu. Presné zaradenie závisí od toho, či kupujete podiel, poskytujete pôžičku alebo financujete konkrétny projekt, ako aj od zmluvných podmienok.

Znižuje diverzifikácia riziko?

Diverzifikácia riziko neznižuje. Rozloženie investícií môže obmedziť následky zlyhania jednej firmy, prevádzky alebo triedy aktív. Neodstráni však riziko všeobecného poklesu trhu, inflácie ani chyby pri výbere nevhodných produktov.

Photo by Jakub Żerdzicki on Unsplash

Záver: Investičný trojuholník – kontrolný zoznam

Pred investovaním si skúste odpovedať na tri základné otázky:

- Aký výnos očakávam a z čoho má vzniknúť?

- O koľko peňazí môžem prísť a čo môže stratu spôsobiť?

- Kedy a za akých podmienok sa dostanem k svojim peniazom?

Následne zhodnoťte, či táto kombinácia zodpovedá vášmu cieľu, časovému horizontu a celkovej finančnej situácii.

Investičný trojuholník neodstráni neistotu a nepredpovie budúci vývoj. Umožní vám však pozerať sa na investíciu kriticky a posúdiť ju ako celok. Práve tam sa často ukáže, za čo máte očakávaný výnos skutočne dostať.

Článok má vzdelávací charakter a nepredstavuje individuálne investičné odporúčanie.

Článok sme pre vás pripravili v spolupráci s:

PoctiveSEO: Zoznámte sa so SEO a naučte sa ho využiť vo svoj prospech: 15 ročné know how na jednom mieste, naučte sa princípy Neviditeľného Marketingu.

Autor: Mgr. Radka Žiaková, Obsahová špecialistka z PoctiveSEO na zdravotné a odborné témy, majiteľka e-shopu Zdravoradka.sk

Zdroje:

https://www.vub.sk/ludia/jednovubky/magicky-trojuholnik-investovania