Cena ropy zasažena negativním sentimentem

Zatímco akciový trh, i přes negativní sentiment ohledně možné recese a podobně, postupně vyrovnává pokles z vrcholu v 2021 (japonský Nikkei 225 futures v Chicagu dokonce již výše kolem +15% tento rok a nejvíce od 1990!), tak cena ropy je udržována v pásmu 60-80 USD za barel (WTI kontrakt). Je nutné však také zmínit, že americký S&P 500 je tažen převážně technologiemi (jinak by byl kolem 0 doposud tento rok). Velký podíl má nástup umělé inteligence a ChatGPT a její potenciál na zvýšení produktivity. Mimochodem zajímavý článek v souvislosti tohoto nástupu a možnosti uplatnění pro optimalizaci algo trading systémů napsal Michael R. Bryant zde: http://www.adaptrade.com/Newsletter/NL-LLMasEditor.htm

Jak jsem psal minule, dle pařížské Information Energy Agency (IEA) by globální poptávka po ropě měla převýšit nabídku od 2. kvartálu tohoto roku. Podle americké vládní energetické agentury EIA by pak měla být bilance vyrovnaná:

Stav budoucí poptávky je nejistý, nicméně pakliže se ekonomiky budou vyhýbat recesi (spíše již probíhající postupně rolující se recese mezi sektory, agregátně dle Atlanta Fed modelu má americké HDP naopak růst téměř 3% ve druhém kvartále) pak predikovaný nárůst o 2,2 miliónů barelů za den (mbd) na 102 mbd v 2023. Výpadky v nabídce se začaly objevovat v Iráku, Nigérii a Brazílii a i když nahrazeny zvýšením produkce jinde, tak minulý měsíc mírně poklesla na 101,1 mbd. Je pravděpodobné, že odstávky v Kanadě zásluhou požárů, postupní projevení se těžebních škrtů OPEC+,a podobně povede k převisu poptávky do konce roku a komodita bude mít tendenci směřovat výše.

Počet vrtů v USA poklesl tento týden o 11 na 575 ropných vrtů. Celkově se zemním plynem je počet vrtů 720, což je o 8 méně meziročně a první meziroční pokles od jara 2021. Dále se jedná o 355 méně vrtů než před počátkem 2019 před pandemií. To znamená, že by růst americké produkce nemusel být silný jako v minulých letech a schopen dostatečně kompenzovat rostoucí poptávku ze zemí mimo OECD:

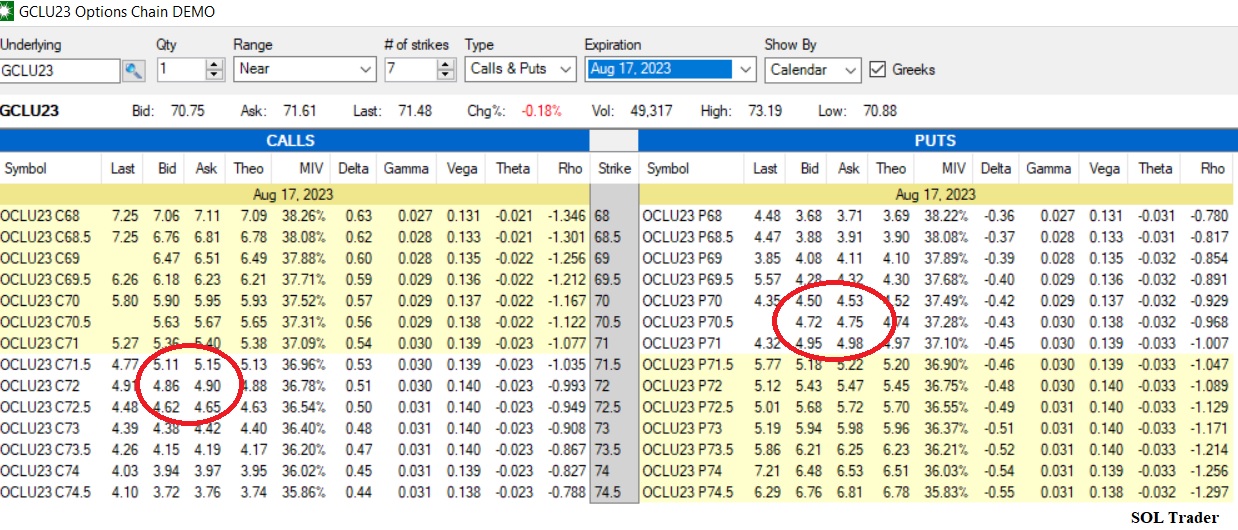

Podobně jak jsem psal minule o vlivu opčního trhu u dluhopisu, lze toto analyzovat i u ropy. Zde je však tak zvané skew (šikmost, ceny call – ceny put) nepřímo úměrná (u dluhopisů přímo úměrná) potenciálnímu směřování budoucí ceny v daný moment. Stejně jako u akcií se jedná tedy o kontrariánský indikátor, pozitivní šikmost tedy predikuje nižší ceny a naopak. Ideálně nutno vypočítat komplexněji tak zvaný diffusion index (normalizace více kontraktů a časově pro hodnoty indexu od 0 do 100), nicméně zjednodušeně letmým pohledem například na kontrakt WTI s expirací za 3 měsíce:

Je vidět, že kotace call out of the money (OTM) call opcí jsou o něco vyšší než put v tuto chvíli a nelze ještě, dle valuace opcí, očekávat výrazný uptrend. Je nicméně dobré pak sledovat průběžně pro potenciální změny.

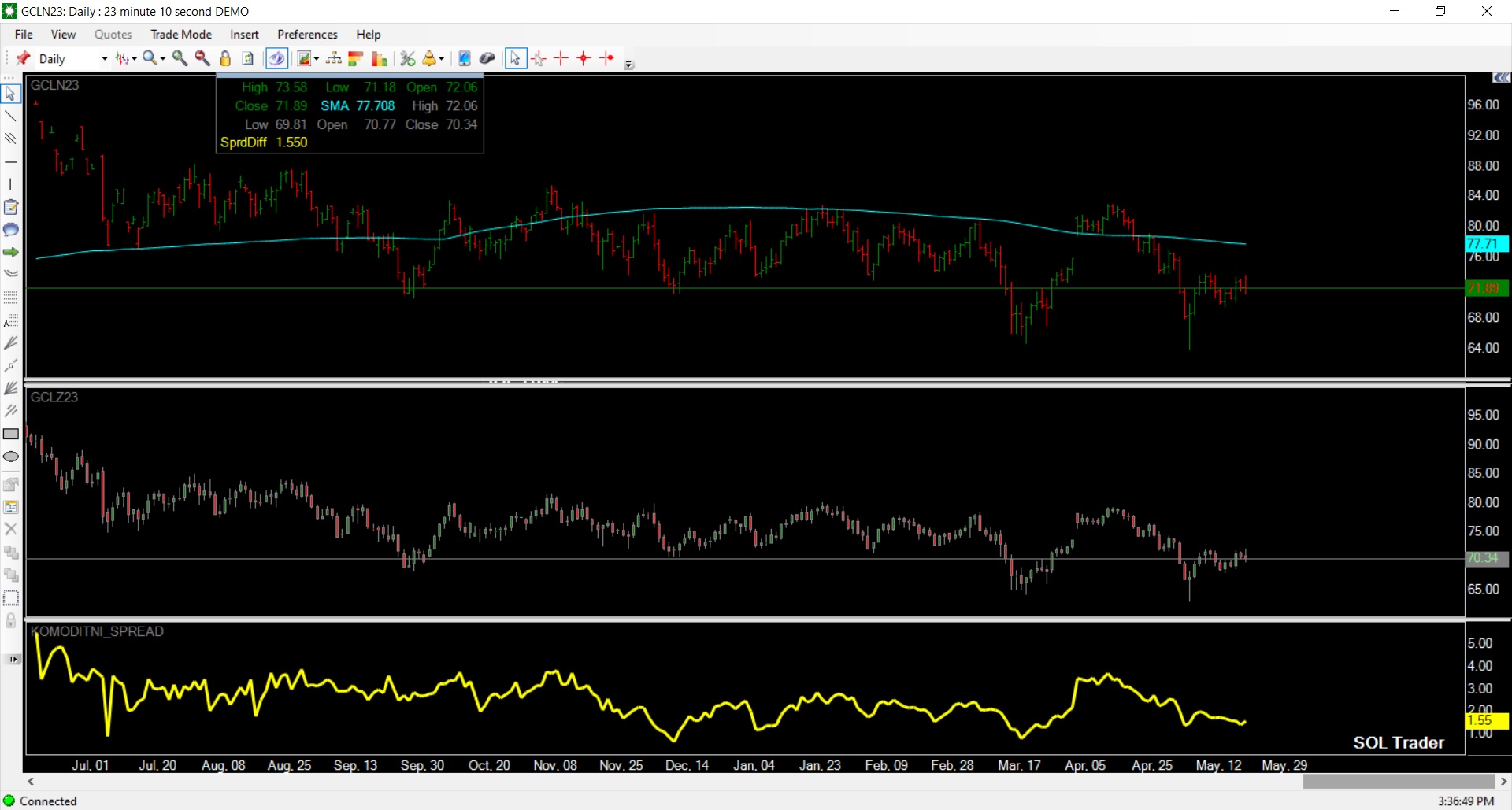

Závěrem se pojďme podívat na vývoj cen populárního kontraktu na WTI ropu, aktivní kontrakt a její komoditní spread s kontraktem pro konec roku, za posledních 12 měsíců (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.