Co čekat v roce 2022?

Do konce roku 2021 zbývají dva týdny a máme akciový trh (S&P 500) v plusu 26% (total return) a komoditní trhy (DB Commodity Index) plus 36%. I přes mediální prezentace o tom, jak je vše nadhodnoceno a musí výrazně korigovat, to co čtou články zde, tak určitě překvapeni těmito výnosy trhů nejsou. Jak jsem psal dříve, komodity jsou historicky podhodnoceny vůči akciím a s graduálními restarty ekonomik po šoku z pandemie se díky fiskálním stimulům a přirozeném zpožděním v nabídce akceleruje i jejich cena. Samozřejmě, samostatná kapitola je pak nadměrná propagace „zelených ekonomik“ a podinvestování v průmyslu fosilních paliv, kdy se ceny elektřiny a plynu na mezinárodních trzích zvýšily několikanásobně a jistě přehnaně. Vliv cen energií či dalších komodit na inflaci je jistě intuitivní, respektive tempo růstu jejich cen na nominální růst cenové hladiny. Nicméně, oproti předešlým dekádám v historii je míra korelace cen komodit a následného růstu indexu spotřebitelských cen od 90. let nízká a překvapivě i u některých negativní:

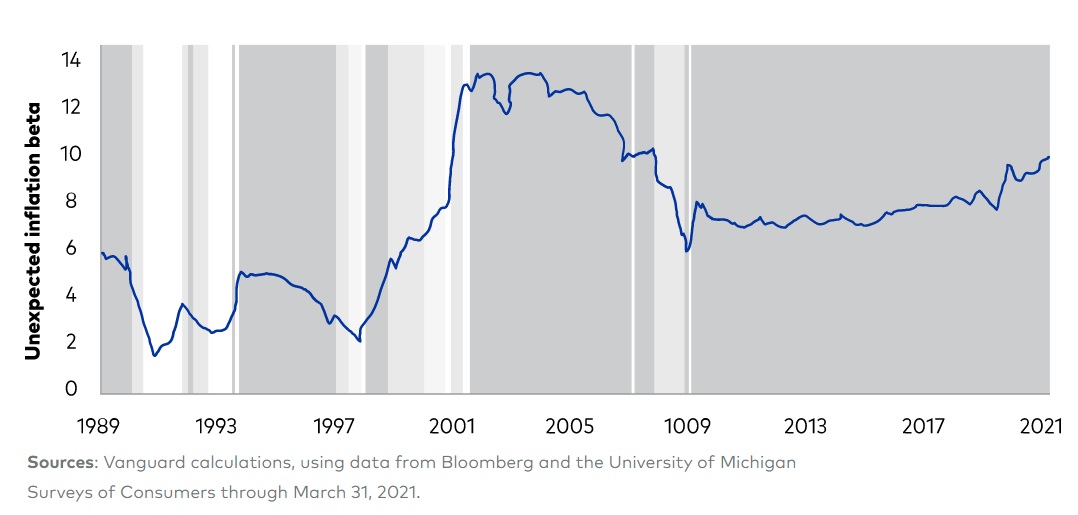

Naopak, vazba vlivu růstu inflace na následný růst cen komodit a hedging je silná. Tak zvaná inflační beta během posledních třech dekád byla pozitivní a statisticky signifikantní. Růst neočekávané inflace o 1% koresponduje s 7-9% zhodnocením komodit:

V případě, že budou inflační tlaky dále přetrvávat v 2022, pak jistě jen tento faktor bude podporovat další alokaci investorů do těchto aktiv. Tento rok jsme mohli zaznamenat krásné trendy od kávy po ropu. Následující rok by mohly být zajímavé trendy například na cukru. Robustní růst ekonomik a postupná redukce podpory centrálními bankami by měly podporovat cyklické komodity jako průmyslové kovy oproti defenzivním jako zlato.

V 2022 lze očekávat graduální přechod od stimulů k přirozenému růstu spotřebitelské poptávky a investičních výdajů firem, normalizaci úrokových sazeb a výnosů do splatnosti vládních dluhopisů. Pakliže se podaří centrálním bankám udržet dlouhodobé inflační očekávání na trhu pod 5%, pak pravděpodobnost stagflace je nízká. Potenciální ústup pandemie, pak může být pozitivním faktorem stimulujícím optimismus investorů. S ohledem na valuaci akciových trhů v USA, lze předpokládat historicky průměrnější zhodnocení kolem 9% u S&P 500 indexu. Jistě růst úroků snižuje diskontované budoucí zisky. Nicméně, očekávané zisky Wall Streetem jsou pravděpodobně na nižších hodnotách a firmy budou dále pokračovat v jejich překonávání. Pozor, růstové akcie firem negenerující profit mohou být naopak silněji rozprodávány. Už s ohledem na vysokou úroveň nákupů některých populárních akcií na dluh, kde je poměr hotovosti k marži u brokerů na historických nízkých úrovních, je potřeba být velmi obezřetný, jelikož jednotlivé akcie nemají problém s korekcí i 80+%, jak margin calls způsobí vlnu nutných rychlých rozprodejů.

V mé oblasti algoritmického obchodování, předpokládám, že 2022 bude stejně silný jako 2021 a prim budou mít diverzifikovaná portfolia AOS na kontrakty akciových indexů a komodit. S tím, jak se bude blížit zvyšování sazeb americkou centrální bankou, pak mohou být dále zajímavé trendy na kontraktech vládních dluhopisů a měnových futures. Uvidíme tedy co nám přinese 2022, tak či onak je dobré být vždy a v každém okamžiku diverzifikován rovněž v historicky nekorelovaných aktivech a strategiích (long/ short).

Přejí všem nádherné svátky, plné zdraví a rodinné pohody!

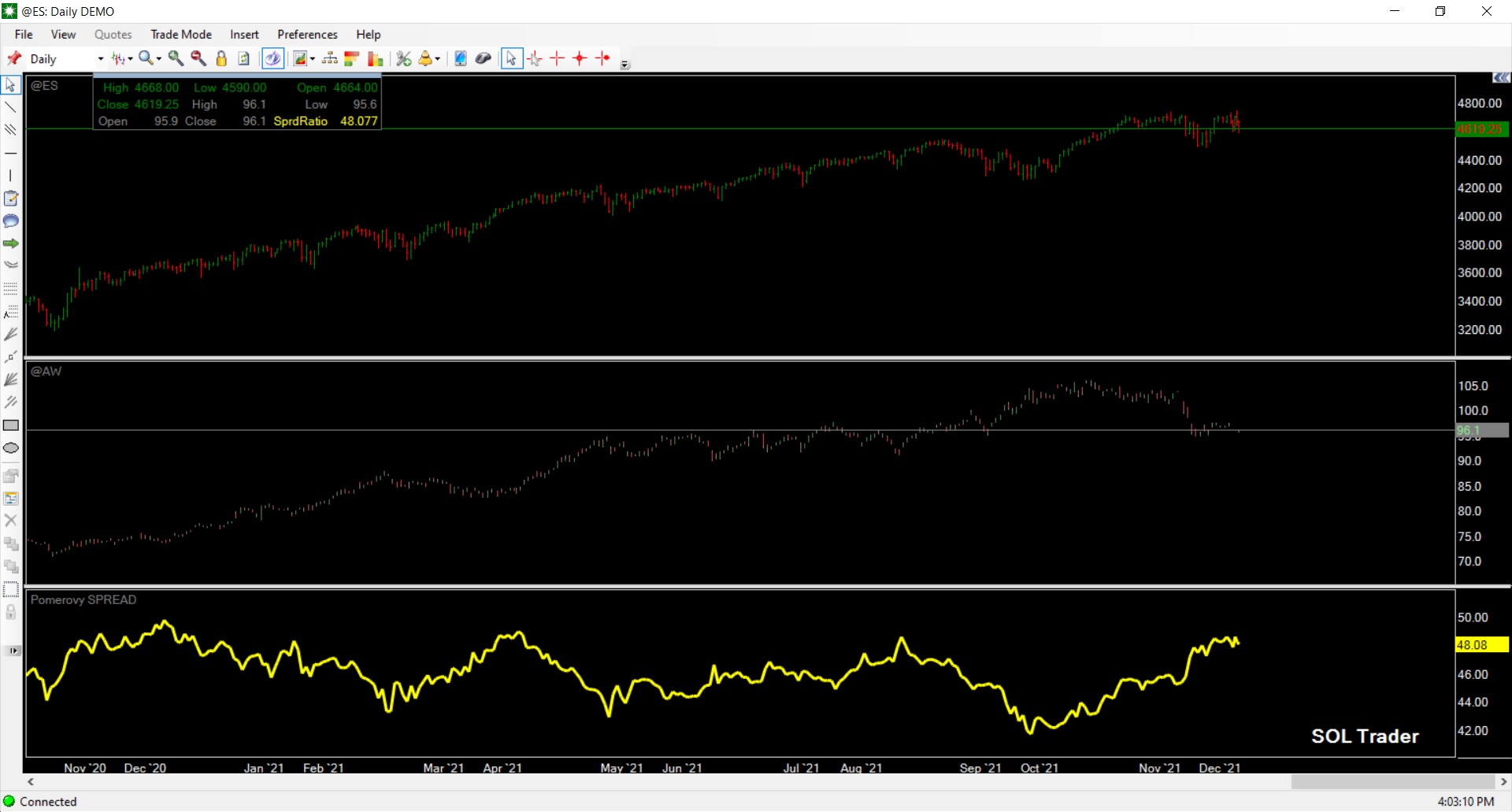

Závěrem se pojďme podívat na populární kontrakty na mini S&P 500 (ES) a Bloomberg Commodity index (AW) na burze v Chicagu a jejich cenový vývoj plus poměrový spread od konce 2020 (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Chcete k tejto téme diskutovať? Diskutujte na našom diskusnom fóre.

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.