Halloween nevystrašil trhy

Už se zdálo, že po proslovu guvernéra americké centrální banky (Fed) na Ekonomickém klubu v New Yorku před několika dny, to bude po zasedání o rozhodování sazby tento týden strašidelné. Skutečně, v New Yorku zněl Powell dosti restriktivně, což poslalo výnos do splatnosti 10-ti letého vládního dluhopisu i nad 5% a akciový index S&P 500 pod 200-denní klouzavý průměr. To znamená, stačilo, aby ministerstvo financí naznačilo odhad většího množství dluhu do budoucích aukcí, Fed vyzněl podobně jako v New Yorku Powell a akcie a dluhopisy pokračují ve výprodejích (po prolomení klíčových podpor i značně níže).

Výbor Fedu ponechal Fed funds sazbu v pásmu 5,25-5,5%. Konference Powella byla trhem přijata jako mírně holubičí a dluhopisy i akcie obrátili směr. Skutečně, inflace po odečtení zpožděných dat z realitního trhu nájmů je v podstatě již blízko cíle banky 2%. Stejně tak, verze skutečně placených cen dle PCE je bez nájmů 2,8% a jádrová 3%. Tudíž, tyto úrovně ceteris paribus uvidíme do pár měsíců, pakliže se zpožděná data promítnou do cenových indexů tak jak ukazují tržní data z realitního trhu. Taktéž poslední makro data poukazují na mírné ochlazování na trhu práce a slabší data z průmyslu.

Tak či onak, jak jsem psal již minule, utahovací cyklus je v USA na konci s největší pravděpodobností. Jak se historicky daří indexu S&P 500 po ukončení utahovacího cyklu? Za posledních 6 cyklů to bylo následovně:

To znamená v průměru 16% za 12 měsíců po ukončení utahovacího cyklu. Je nutné si uvědomit, že banka stále provádí dále opak QE, to jest kvantitativní utahování QT, ale tempem, které vezme déle, než se bilance banky vůbec vrátí k předpandemické úrovni.

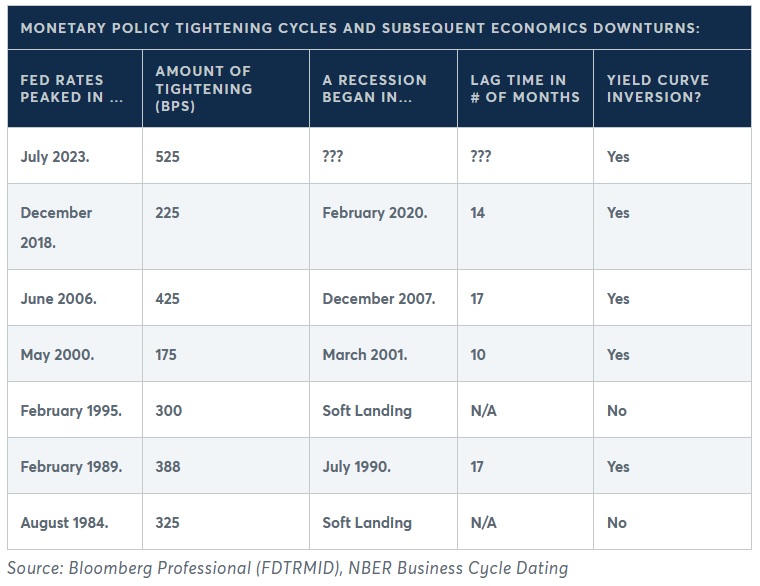

Je nutné mít na paměti, že utahovací cyklus má zpoždění i přes rok na reálnou ekonomiku. To znamená, 9-18 měsíců po ukončení utahovacího cyklu se může projevit recesí v ekonomice. Dle historie to je v podstatě „jistota“, pakliže byla také inverze výnosové křivky:

Nicméně, po QE a popandemický vývoj je velmi specifický. Recese se v podstatě již roluje ze sektoru do sektoru a agregátně jsou HDP čísla nadprůměrná. Taktéž inverze se již projevila v krizi regionálních bank, která byla odvrácena. Dalšími sektory v ohrožení jsou ty s nutností refinancovat dluh za vyšší sazby v nejbližší budoucnosti jako komerční nemovitosti a malé firmy (ty zaměstnávají až polovinu pracující populace v USA). Fed bude muset pravděpodobně snižovat sazby v 2024. Na burze v Chicagu je ocenění na 3 snížení a 62% pravděpodobnost na 4 v 2024.

Stávající vývoj je doposud velmi příznivý. A to za restartu růstu produktivity práce, kterou AI bude dále akcelerovat. Doposud 81% společností z indexu S&P 500 reportovalo výsledky za 3. kvartál. Z těchto 82% mělo lepší zisk na akcii, což je nad 5-ti a 10-ti letými průměry. Meziročně by se mělo jednat o růst 3,7%, což je obrat trendu nahoru poprvé od 3. kvartálu 2022.

Závěrem se pojďme podívat na populární kontrakty na mini S&P 500 index (ES) a micro 10-ti letý výnos vládního dluhopisu na burze v Chicagu od konce 2021 a jejich poměrový spread (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Titulná foto: https://pixabay.com/photos/pumpkins-hokkaido-fall-october-469641/