Ceny akcií nyní započítávají recesi

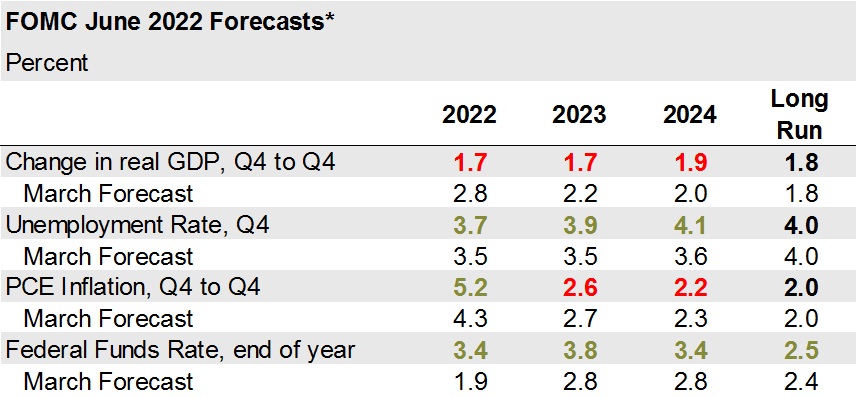

Jak jsem psal minule, fair hodnota je ve stávající chvíli u S&P 500 indexu kolem 3 850 (17,5 * 220): https://ako-investovat.sk/ocenuje-akciovy-trh-recesi/ Zde tedy předpokládáme, že zisky nebudou růst nad to co jsme doposud zaznamenali za první kvartál. V tuto chvíli se pohybujeme pod touto hodnotou a trh započítává z většího procenta doposud velmi mírnou recesi ekonomiky. Tento týden zvýšila americká centrální banka (Fed) klíčovou Fed funds sazbu o 0,75 procentních bodů (největší zvýšení od 1994) do pásma 1,5 – 1,75%. Banka mimo jiné snížila odhad růstu ekonomiky pro tento i nacházející roky a zvýšila odhad míry nezaměstnanosti:

Fed tedy utahuje do klesajícího akciového trhu a i když historicky úroveň sazeb je a zřejmě bude stále podprůměrná, tak daný proces přivolává negativní sentiment. Propady akciového trhu v minulosti, jako například v 1974 či 2008 vyvolali výraznou redukci ve Fedem preferované PCE inflaci. Vlivem efektu bohatství dochází v medvědím trhu ke snížení spotřeby domácností a firmy s klesajícími cenami akcií omezují najímání nové pracovní síly a zvyšování mezd. Je pravdou, že ideální v tomto smyslu, dle historických dat by byla korekce kolem 35%.To je o dalších 10% ze stávající úrovně indexu. Nicméně, výraznou proměnnou budou příchozí data o vývoji ekonomiky, zisků firem a hlavně pak cen energií.

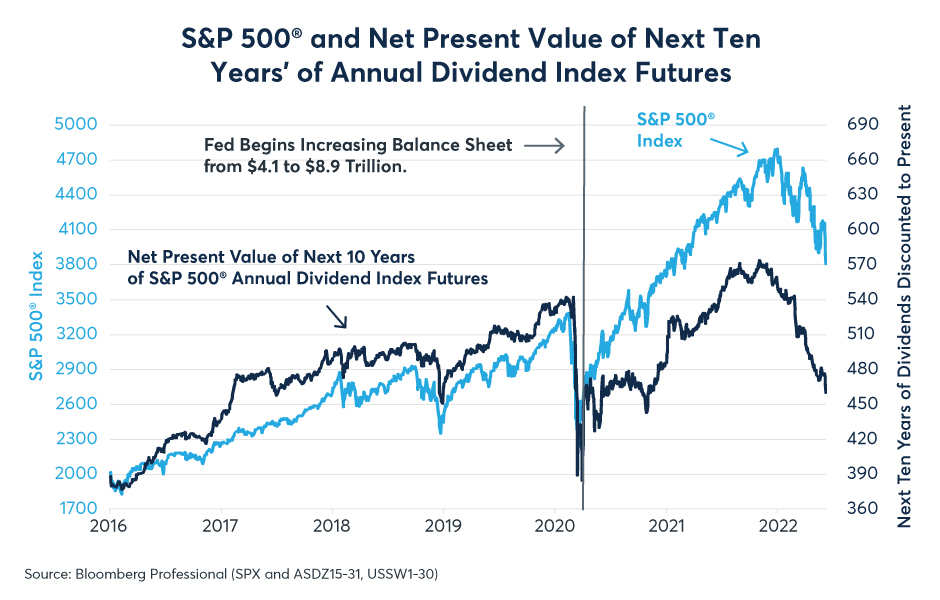

Není to však jen nástroj klíčové úrokové sazby Fedu, který hraje výraznou roli pro valuaci trhu. Je to rovněž o bilanci banky, která posunula v rámci pandemického QE navýšení ohodnocení trhu. Bilance se více jak zdvojnásobila od 2020 a akciový trh reagoval zrychlením cenové apreciace. To je evidentní, pakliže vezmeme vztah diskontované současné hodnoty (NPV) očekávaných dividend v S&P 500 dle Annual Dividend Index futures kontraktu a cenové trajektorie indexu S&P 500:

Jak vidno na grafu, křivky se pohybovaly souběžně do roku 2020 (rostly při poklesu úrokových sazeb a zvyšování současné hodnoty odhadovaných dividend, poklesly na počátku pandemie, apod.). Nicméně silná expanze QE a bilance banky od konce března 2020 následně posunula akciový index výrazně nad křivku diskontované současné hodnoty dividendového indexu. Na konci roku 2021 implikoval NPV model dividend hodnotu indexu S&P 500 kolem 3 800, zatímco v reálu jsme zaznamenali téměř 4800.

Lokální maximum indexu NPV dividend bylo dosaženo zhruba měsíc a půl před lokálním maximem S&P 500 indexu. Jednak z důvodu predikce investorů nižších budoucích dividend a jednak z důvodu růstu diskontního faktoru, to jest růstu úroků a výnosů do splatnosti dluhopisů. Oba indexy tedy korigují, nicméně, S&P 500 zůstává stále relativně velmi nadhodnocen vůči Dividendovému indexu. A vypadá, že na několik let do budoucna bude tato mezera přetrvávat. Program kvantitativního utahování Fedu (QT) představuje redukci bilance o 45 mld USD měsíčně během léta a o 90 mld USD měsíčně od září. Pro porovnání QE expanze během pandemie znamenala navýšení o 3 bilióny USD za tři měsíce a poté 120 mld USD měsíčně. Výrazně výše než stávající inverzní QT.

Teď, dejme tomu, že Fed by byl nucen akcelerovat QT a stáhnout prudce a rychle likviditu z ekonomiky do stavu před pandemií. Dle výše uvedeného modelu by se pak S&P 500 dnes mělo pohybovat kolem 2 700! (pokles z vrcholu již implikující větší recesi).

V mé praxi, v tuto chvíli stále dominují intradenní strategie (algo AOS) na prodej indexů, převážně Nasdaqu 100 a Russellu 2000. Dále pak swing algo na energie, obiloviny, kávu a tak dále. I když předpovědi recese se jeví stále jako liché v tuto chvíli, je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv a strategií (long/short).

Závěrem se pojďme podívat a vývoj populárních kontraktů na mini S&P 500 (ES) a 10-ti leté vládní dluhopisy (ZN) a jejich poměrový komoditní spread za poslední roky na burze v Chicagu (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Chcete k tejto téme diskutovať? Diskutujte na našom diskusnom fóre.

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.