Pravděpodobný konec úrokového utahování Fedu

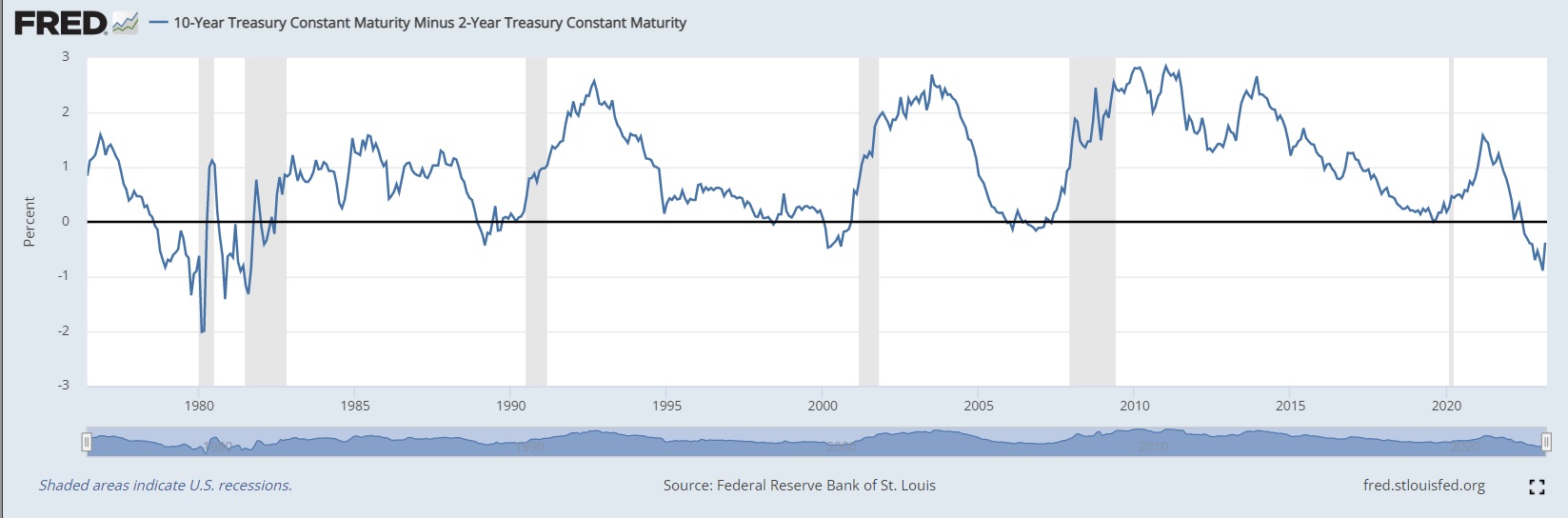

Selhání SVB a Signature bank zde v USA se jeví jako izolované případy, nicméně poukazují na již značně monetárně restriktivní podmínky a z toho plynoucí potenciální negativní důsledky. A tak, jak jsem naznačil odhad minule, zvýšila centrální banka (Fed) Fed funds sazbu jen on 0,25 procentních bodů do pásma 4,75 až 5%. Následné vyjádření guvernéra vyznělo spíše jako holubičí s necháním si opce pro ještě jedno zvýšení za pár měsíců. Nicméně, domnívám se, že se jednalo o finální zvýšení a sazba bude již udržována na stávající úrovni nějakou dobu, případně dokonce snížena do konce roku. Akciové trhy reagovaly spíše již na nesrovnalosti ve vyjádření ministryně financí Janet Yellen ohledně záruky plošné výplaty vkladů a růstu ceny credit default swapů Deutsche Bank. Na trhu vládních dluhopisů je patrný obrat trendu negativního spreadu výnosů do splatnosti mezi 10-ti letými a 2-letými bondy (historicky nejvíce negativní za desítky let):

I když se výše uvedené izolované případy bankovních problémů těžko dají srovnat s finanční krizí 2008, kdy banky držely v portfoliích v podstatě bezcenné hypoteční papíry a jejich deriváty, tak jistě budou mít vliv na redukci úvěrů. Zvláště pak v oblasti „small business“, které v USA představují 50% zaměstnanosti, tudíž paradoxně toto dále pomůže Fedu k uvolňování těsného trhu práce, bez toho aniž by musela banka více utahovat sazbu. Toto kreditní utažení pak bude mít za následek snížení růstu produktu kolem 0,5% v ročním HDP, který je však dle posledních čísel modelu Atlanta Fedu odhadován přes 3% za první kvartál tohoto roku. Tudíž potenciálně další pokles růstu inflace bez recese v tuto chvíli.

Zatímco na mezi denní bázi se volatilita na akciovém trhu pohybuje relativně nízko, tak situace je odlišná na trhu vládních dluhopisů. Souvisí to samozřejmě s velkou rychlostí přechodu z nulových sazeb na stávající hodnoty. To je patrné na vývoji MOVE indexu, vyjadřujícím váženou implicitní volatilitu různých splatností vládních bondů:

Krize regionálních bank volatilitu vládních dluhopisů akcelerovaly a došlo k zavíraná rekordních short pozic, zvláště na bondech s kratší splatností jako 2-leté dluhopisy. Pokud banka skutečně nebude sazbu dále zvyšovat, dá se počítat s pokračováním obratu na výše uvedeném 10/2 letém spreadu. Více intuitivní způsob, co se týče reálného tradingu, než obvyklé cenové kontrakty vládních dluhopisů (inverzně k výnosům do splatnosti), představují kontrakty na chicagské Small Exchange. Tam je cena vyjádřená jako výnos do splatnosti x 10 jako reálné číslo (float, ne jako procento) a hodnota ticku je 1 USD. Margin pak “přes noc” je pak od 220-320 USD oproti téměř 2 000 USD u cenových kontraktů na CME burze.

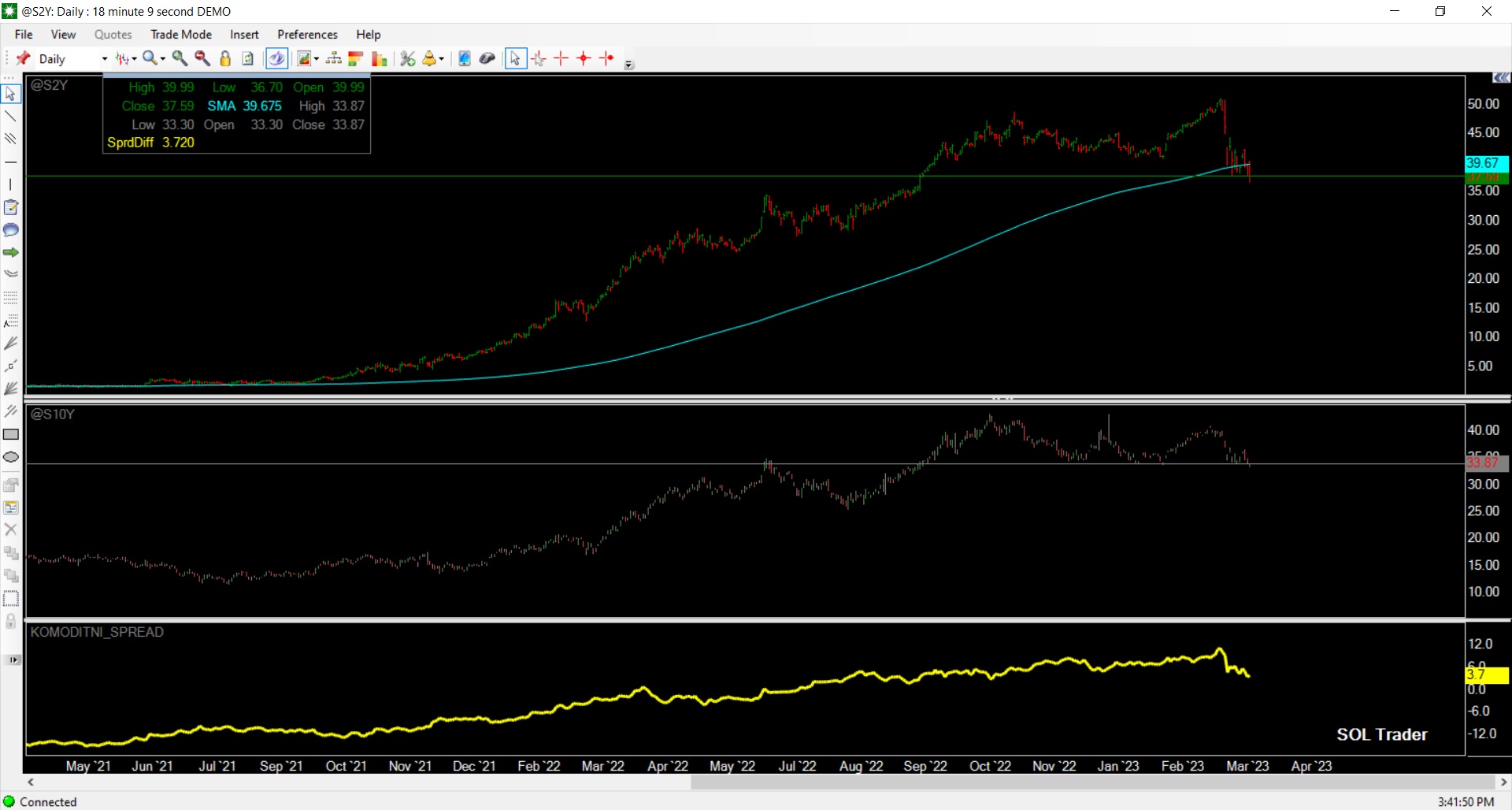

Závěrem se pojďme podívat na cenový vývoj spreadu mezi těmito kontrakty na 2-leté a 10-ti leté americké vládní dluhopisy na Small Exchange v Chicagu za poslední dva roky (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.