Santa rally opět v předstihu

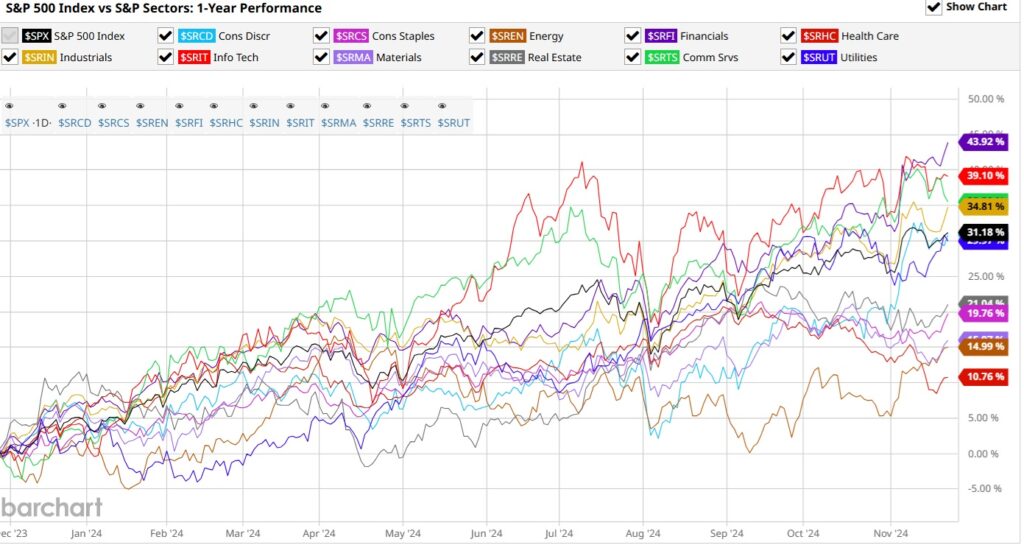

Podobně jako minulý rok i tento započal předposlední měsíc na akciovém trhu v USA v růstovém trendu. Tentokrát dáno také prezidentskými volbami, které měly hladký průběh. Ostatně celý tento rok index S&P 500 posiluje a také jeho jednotlivé komponenty sektorů, což je dáno neupadnutím do recese po utahovacím cyklu a naopak redukcí Fed funds sazby ne do řešení ekonimické krize, ale do silnějšího růstu ekonomiky. Od konce minulého roku pak vývoj indexu a komponent:

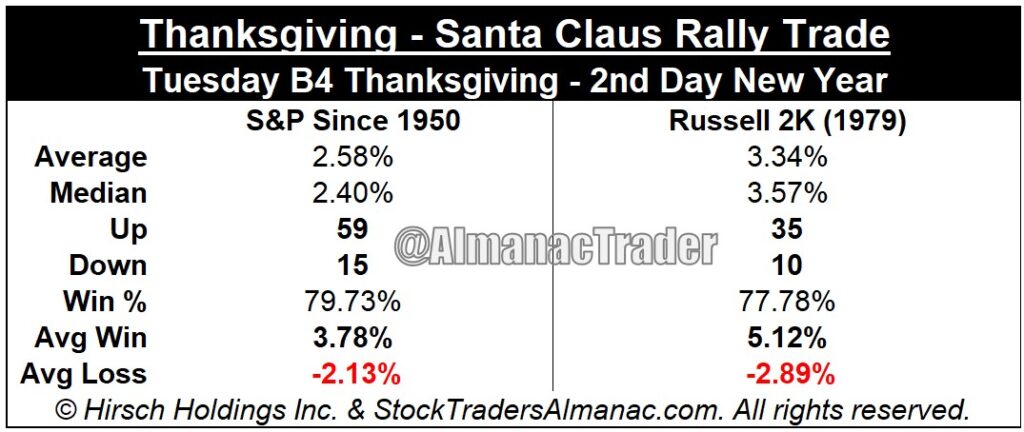

Santa Claus fenomén byl poprvé definován Yalem Hirschem v roce 1972 v publikaci Stock Trader’s Almanac a jedná se o pohyb během posledních 5 trading dní v prosinci a nádledných 2 dní v lednu. Podle Hirsche historicky od roku 1950 přináší v průměru 1,5% během tohoto intervalu 7 trading dní. To znamená, Santa se obvykle projeví až po novém roce. Avšak v posledních letech v době hojně využývaných automatických obchodních systémů (AOS) jsou trhy rychlejší a častokrát reagují se značným předstihem. Historicky pak také můžeme pozorovat periodu od svátků dne Díkuvzdání do počátku následujícího roku. Pro large-cap S&P 500 od 1950 a small-cap Russell 2000 od 1979:

V téměř 80% případů jsou oba indexy pozitivní za danou periodu v intervalu 2,5 – 3,5%, což by odpovídalo hodnotě S&P 500 kolem 6 100 do počátku příštího roku. Většina společností v tomto indexu již reportovala výsledky za 3. kvartál tohoto roku a na meziroční bázi je to nad očekáváním 8% versus 3%. Za poslední čtvrtletí se má růst zisků ještě zdvojnásobit a pakliže se naplní, bude se jednat o nejvyšší tempo růstu zisků od posledního kvartálu 2021. V tuto chvíli se také sezónně zvyšují zpětné odkupy akcií společnostmi a denní objem je kolem 6 miliard USD s tím, že tento rok se bude jednat celkově o možná rekordní rok.

Indikátory sentimentu jako Bull/ Bear nebo put/ call poměry poukazují na relatině pozitivní náladu investorů, což není kontrariánsky dobré pro následný růstový trend, nicméně nemají historicky ještě extrémní hodnoty. Naopak, lze pozorovat postupné zvyšování nízko kontraktových objednávek (odd lots pod 100 kontraktů) a dle Charles Schwab STAX indexu je hodnota sentiment retail investorů stále relativně nízko:

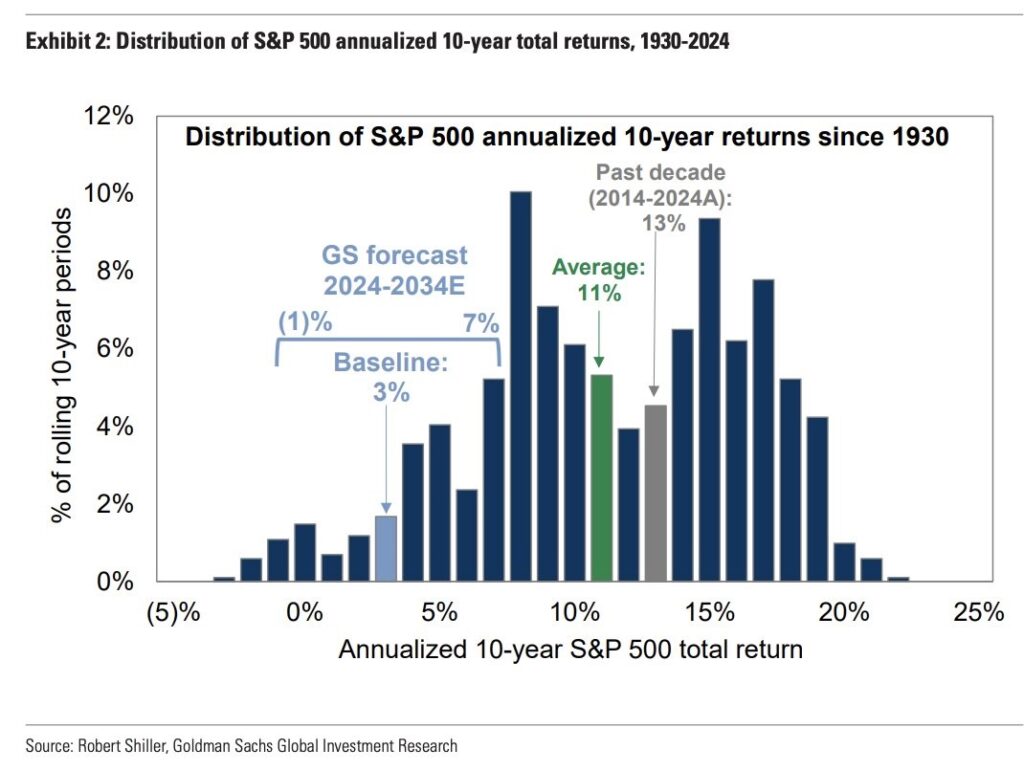

To znamená, že nastavení trhu je v tuto chvíli optimální pro pokračování uptrendu během několika týdnů. Nicméně, otázka je samozřejmě zvýšená valuace, což však nebývá problém obvykle, pokuď rostou zisky a ekonomiky. Akciový tým v Goldman Sachs pak předpovídá během následujícíh 10 let jen zhodnocení S&P 500 kolem 3% ročně (tudíž nic po očištění o inflaci):

Historicky toto nastávalo v obdobích kolem krizí a jen v zruba 9% případů (průměrný roční výnos méně než 3%). Forward valuace P/E je u S&P 500 22. Průměr po finanční krizi 2008 byl 21,6. Koncem 90. let klíčová Fed funds sazba byla podobně jako nyní kolem 5 % a forward P/E bylo v průměru 25. Tak či onak je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv-trhů a strategií (long/short).

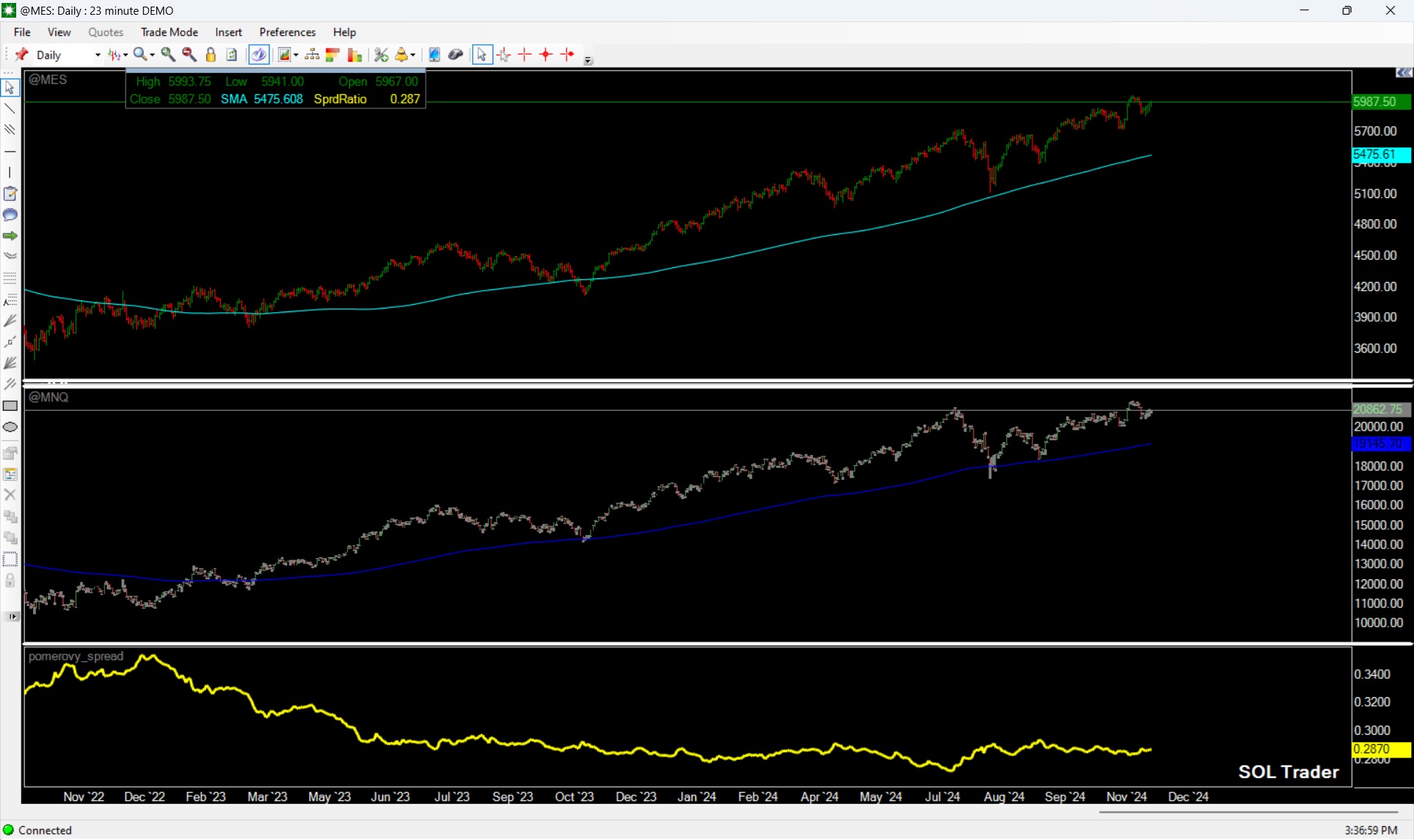

Závěrem se pojďme podívat na vývoj polulárních index kontraktů na micro S&P 500 (MES) a micro Nasdaq 100 (MNQ) a jejich poměrový spread na burze v Chicagu, od konce 2022 (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Titulná foto: Photo by Osman Rana on Unsplash