Evropské akcie začaly rok spanile

Ekonomika EU rostla v posledním kvartále 1,1% meziročně, nejvíce od prvního čtvrtletí 2023. Jádrová inflace je 2,7%, nejnižší od 2022. Evropská centrální banka (ECB) je stále na misi redukce depozitní sazby, velmi pravděpodobně za pár dní na 2,5% a bere tak jistě racionálně v potaz nutnou podporu ekonomiky (není explicitně její mandát) po zavedení cel Trumpovou administrativou.

Americká ekonomika expandovala o něco více 2,3% s podobnou mírou inflace a americká centrální banka (Fed) se zdráhá zbytečně s další redukcí Fed funds sazby z důvodu možné reakcelerace inflace v důsledku následků cel. Tyto však zvyšují cenovou hladinu jen skokově a spíše mají negativní vliv na růst ekonomiky. Strašákem se může zdát poslední odhad HDP od Atlanta Fedu, který začal signalizovat možný negativní růst USA v prvním kvartále tohoto roku.

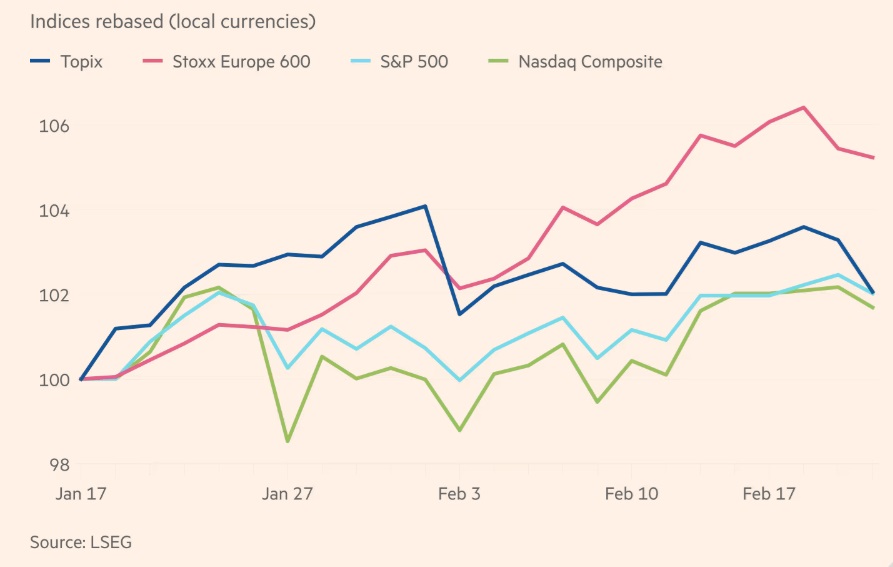

Je dáno zejména horšími daty o sentimentu budoucího vývoje a překvapivým poklesem spotřeby domácností v lednu. Nicméně osobní příjem se meziměsíčně zvýšil nad očekávání, a tak vypovídá zřejmě o přirozené sezónní volatilitě a odkladu spotřeby. V každém případě relativně velmi nízká valuace evropských akcií se promítla doposud do zhodnocení Eurostoxx 50 indexu o 12,27% v tomto roce oproti S&P 500 o 1,38% Od Trumpovy inaugurace je pak vývoj indexů amerických, evropských a japonských akcií následující (v domácích měnách):

Významným faktorem je stávající rotace z amerických 7 statečných vedených Nvidia akcií do dalších titulů i regiónů. V EU se pak hovoří o nových 7 statečných v obranném průmyslu, podílejících se v podstatné míře na kompozici MSCI EMU Aerospace and Defense indexu, což je komparativně výkonnostně patrné od počátku roku:

S tím pak souvisí možné odstraňování fiskálních restrikcí v rámci naplnění cílů k 3% HDP výdajů na obranu, což by znamenalo uvolnění kolem 800 miliard EUR do 2029. Vládní dluh zemí EU je pod 100% HDP, zatímco v USA nad 120% HDP. Zvýšení zadlužení k produktu v rámci této fiskální expanze by se nemuselo ani v EU dramaticky zvýšit, to jest EU si toto může dovolit a dále stimulovat hospodářský růst.

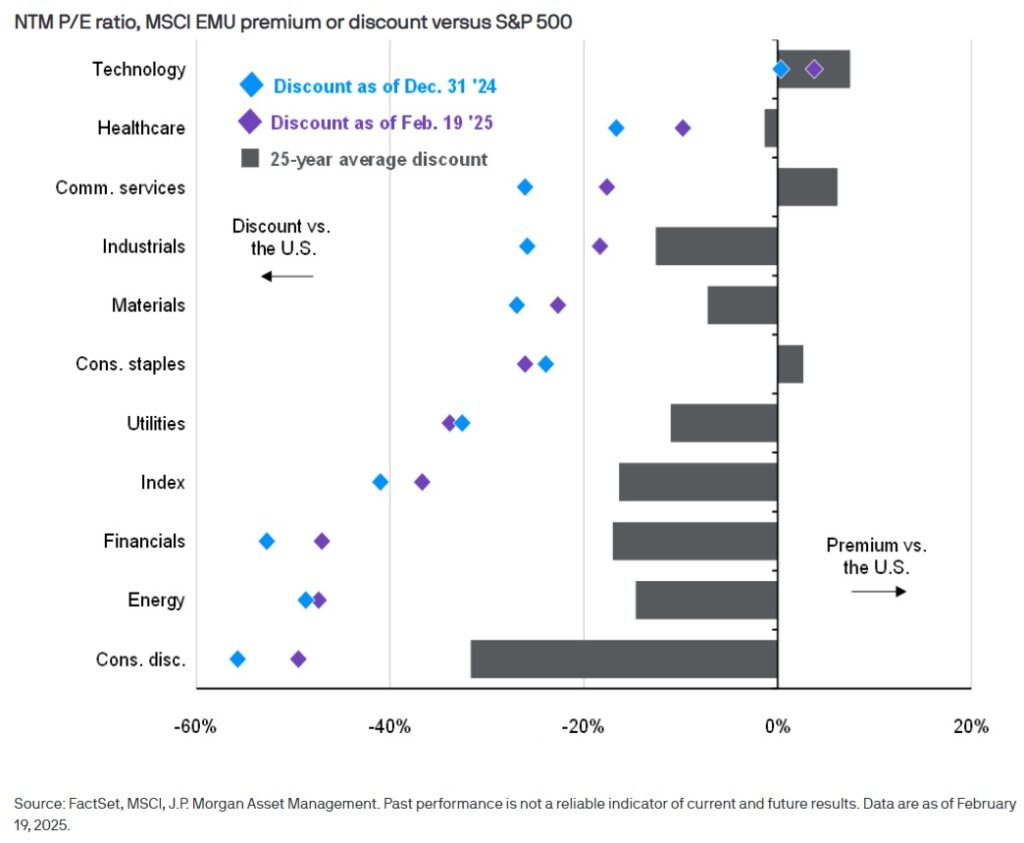

Nominální valuace ceny k budoucím ziskům 12 měsíční forward P/E je u USA 21 vs 13 v EU. Avšak to je zkreslené různými sektorovými váhami, kde zisky technologických firem se podílejí až 30% na ziscích v S&P 500. Sektorově pak je vidno, že evropské technologické firmy se pak naopak obchodují o něco valuačně výše než americké:

Agregátně pak po upravení všech sektorů (S&P 500 earnings weights) se 12 měsíční forward P/E pohybují na 21 u USA a 16 EU. Po započítání dalších faktorů jako tempo růstu zisků na akcii, vliv rychlosti implementace AI, výrazně nižších důsledků pro USA při poklesu růstu čínské ekonomiky, historických nižších drawdownů a návratu z nich na americkém trhu a dalších pak se nemusí EU akcie jevit až tak podhodnocené. Nicméně, zároveň jistě velmi výhodné v rámci celkové diverzifikace a potenciálu nádherných trendů.

Závěrem se pojďme podívat na populární kontrakty na DJ Eurostoxx 50 (FESX) na burze Eurex ve Frankfurtu a mini S&P 500 (ES) na burze v Chicagu a jejich spreadové a korelační poměry za posledních 12 měsíců (Tradestation, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Titulná foto: Photo by Markus Spiske on Unsplash