Technologické akcie stále dobré vyhlídky

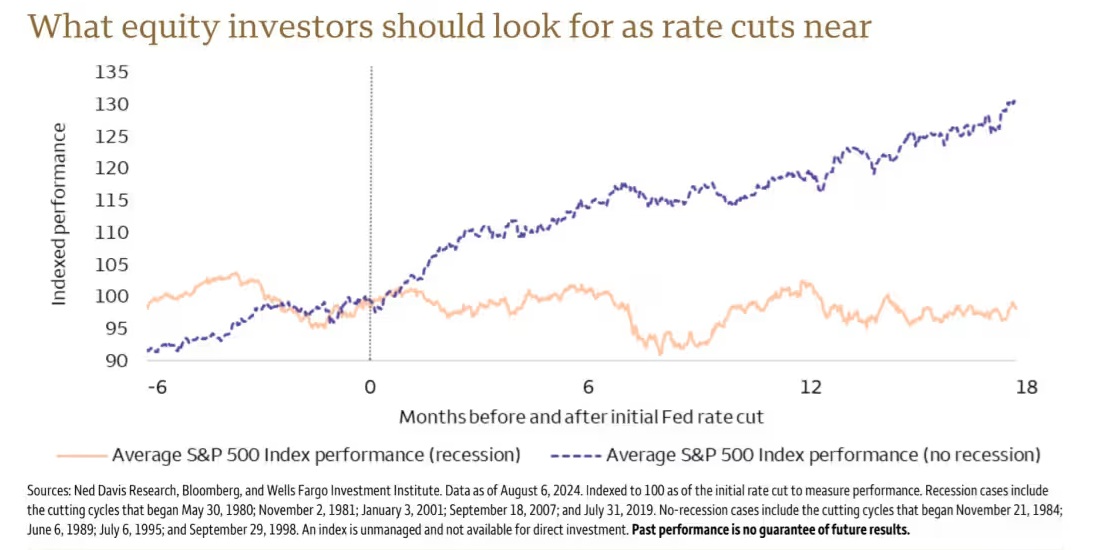

Po mezinárodní konferenci centrálních bankéřů v Jackson Hole ve Wyomingu a proslovu guvernéra Fedu Jerome Powella je velmi pravděpodobné, že banka restartuje snižovací cyklus Fed funds sazby za pár týdnů. To je historicky výhodné pro akciové indexy small- mid cap (větší závislost na krátkodobém úvěrovém financování) a růstové akcie jako technologické akcie (očekávání akcelerace zisků do budoucna nyní diskontovaná za nižší sazbu na současnou hodnotu). Pohlédněme, jak obvykle historicky reaguje index S&P 500 na snižování sazby (fialová křivka v periodě bez recesí):

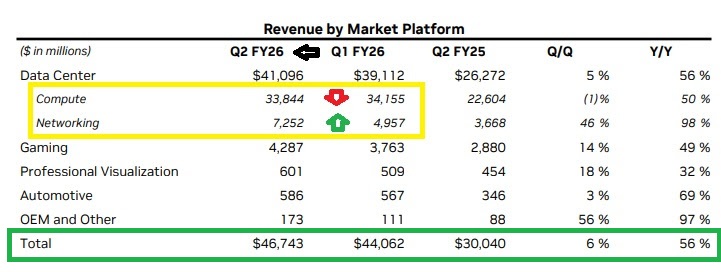

Technologické akcie jako Nvidia reagovaly na lepší než očekávané výsledky poklesem ceny. To se dalo čekat, jelikož tempo růstu příjmů se ustálilo na kolem 50% meziročně. To je ve srovnání s rokem 2024 značný pokles tempa růstu, který tehdy dosahoval u segmentu datových center i 400% meziročního růstu tržeb. Stávající situace je tedy nyní kolem 50% za všechny segmenty:

Co se týče zisků technologických „Velké sedmičky“ AAPL, AMZN, GOOGL ,MSFT, NVDA, META a TSLA v polovině roku se čekal růst zisků za 2. kvartál 13,9%. Všechny tyto firmy ohlásily nakonec lepší výsledky a zisk rostl ve 2. čtvrtletí 26,6%! Nicméně, podobně jako výše uvedeno u tržeb NVDA to je pokles tempa růstu, které bylo v průměru 31% za předešlé 4 kvartály. Stále 4 firmy z Velké sedmičky (NVDA, AMZN, META, MSFT) patří mězi 6 největších tvůrců zisků v indexu S&P 500 ve 2. čtvrtletí. Analytici však očekávají i tak nižší růst zisků pro následující kvartály do 2. čtvrtletí 2026 a to v interval od 14-16%. Domnívám se však, že toto bude opět snadno překonáno.

Problémem s omezením tempa růstu příjmů/ zisků u firem jako Nvidia není to, že by ochlazovala poptávka, naopak ta je silně rostoucí. Dle odhadu Goldman Sachs mají kapitálové výdaje na datové centra a infrastrukturu akcelerovat v tomto i příštím roce:

Problémem je to, že podobně jako v pandemii se nedaří navýšit rychle nabídku, která je u čipů pro Nvidii zpracovávaná na Tchaj-wanu firmou Taiwan Semiconductor a veškerá dodávka čipů je již předem prodána. Tudíž, tchajwanská firma dosáhla limitní kapacitu výroby a je také otázkou jak alokuje svou produkci mezi USA a Čínu (zda není tlačena Čínou k omezení dodávek pro Nvidii). V každém případě, další diverzifikace výroby čipů také do USA v dalším roce by měla vést k uvolnění restrikcí v nabídce a potenciálně opětovné navýšení tempa růstu příjmů pro Nvdii a další technologické firmy z Velké sedmičky.

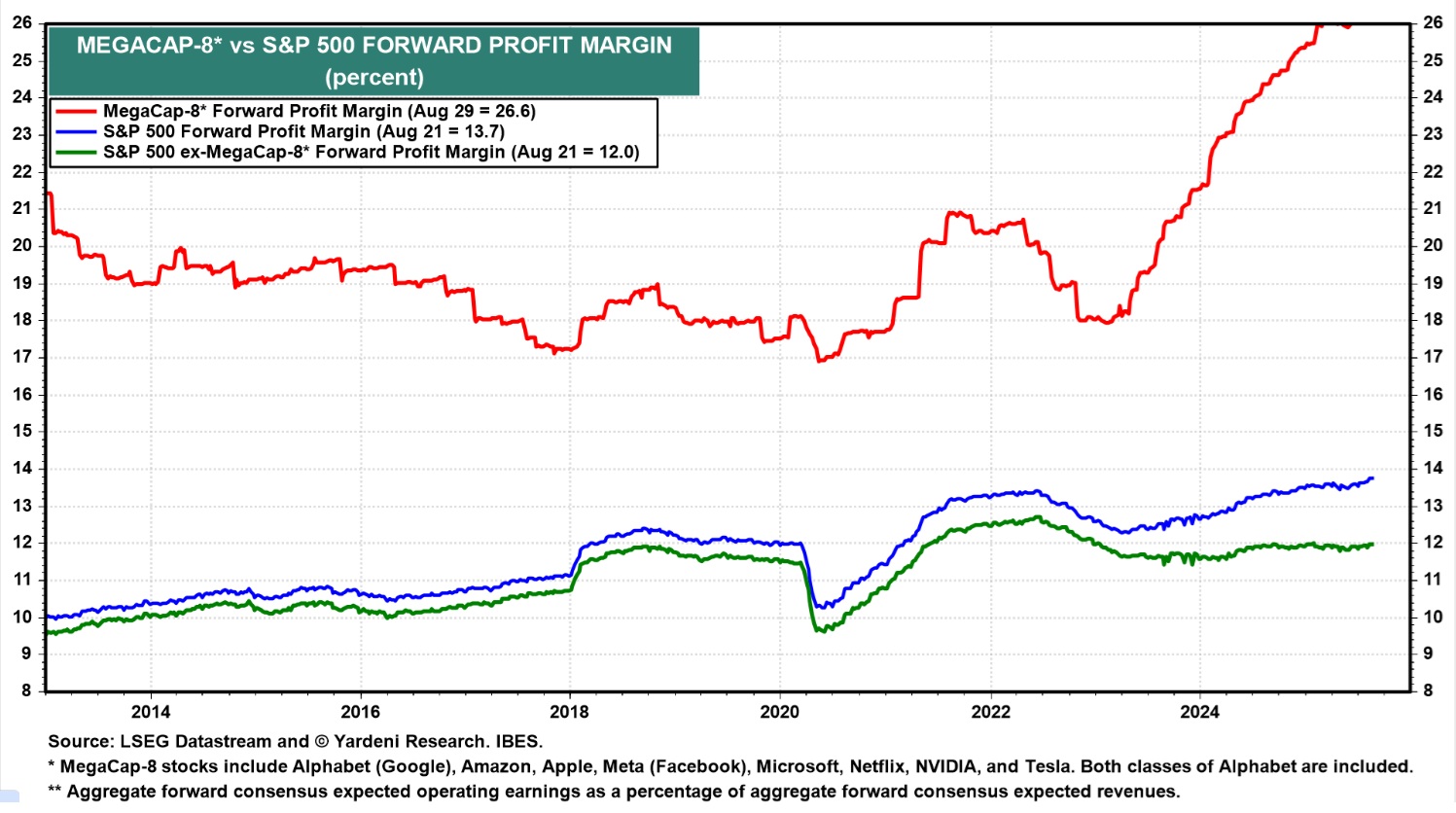

Velkou výhodou tech firem Velké 7 plus Netflixu je to, že je rostoucí forward zisková marže. To znamená dokážou vygenerovat stále více zisku na jednotku tržeb:

Čili technologické akcie jako Velká sedmička mají stále dobré vyhlídky a snížení sazby Fedem může růst jejich cen dale akcelerovat.

Forward valuace P/E je u S&P 500 22,5. Průměr po finanční krizi 2008 byl 21,6. Koncem 90. let klíčová Fed funds sazba byla vyšší než nyní 5,2% (dnes 4,33%) a forward P/E bylo v průměru 25. Tak či onak je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv-trhů a strategií (long/short).

Závěrem se pojďme podívat na vývoj populárních index kontraktů na micro Nasdaq 100 (MNQ) a small-cap micro Russell 2000 (M2K) a jejich spreadové a korelační poměry na burze v Chicagu,od poloviny 2024 (Tradestation, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Titulná foto: Photo by Jakob Owens on Unsplash