Kdy se obrátí trend na akciích?

Jak jsem uváděl už v minulých příspěvcích ohodnocení amerického akciového trhu není možné jednoduše srovnávat s minulostí a trh nemusí být nadhodnocen, jak se snaží prezentovat média. Jednak je v dnešní době index S&P 500 složen relativně z většího podílu z růstových technologických firem, jež se klasicky obchodují s vyšším P/E multiplikátorem. Dále, úrokové sazby a výnosy do splatnosti na trhu jsou relativně historicky stále nízké. V neposlední řadě americké firmy jsou více a více profitabilní v poměru k produktu v ekonomice. Dnes 9-11% v komparaci s 5% v 80. letech. Jako příklad z posledních let, firemní zisky se od 2019 zvýšily o 40%, zatímco nominální produkt ekonomiky jen o 15%.

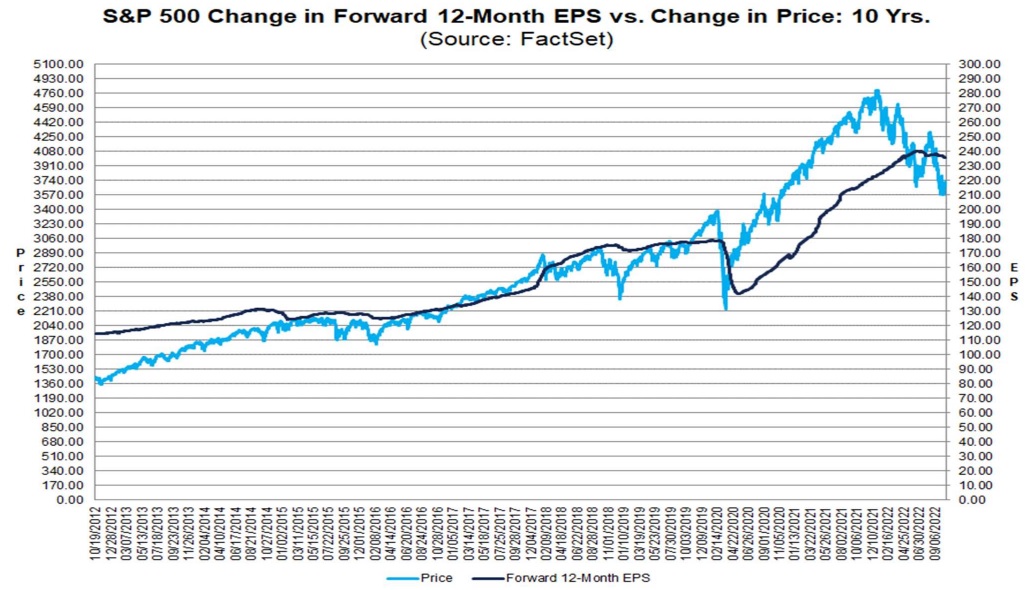

12-ti měsíční forward P/E se pohybuje u S&P 500 na 15,6, což je pod 5-ti a 10-ti letými průměry. Tempo růstu zisků firem klesá, ale stále je pozitivní. Ziskové marže sice klesají, ale stále jsou nad 5-ti letým průměrem. Mírná recese ekonomiky se zdá je započítána. Samozřejmě hlubší recese by znamenala něco jiného a silnější poklesy zisků firem (E ve jmenovateli) by trh nadhodnocovaly a další korekce ceny indexu by nebyly vyloučeny a z historie víme, že index jako takový dokáže korigovat i přes 50% a jednotlivé tituly mnohem více. Pohlédněme na vývoj 12-ti měsíčního forward zisku na akcii v S&P 500 (černá linie) a ceny indexu od 2012:

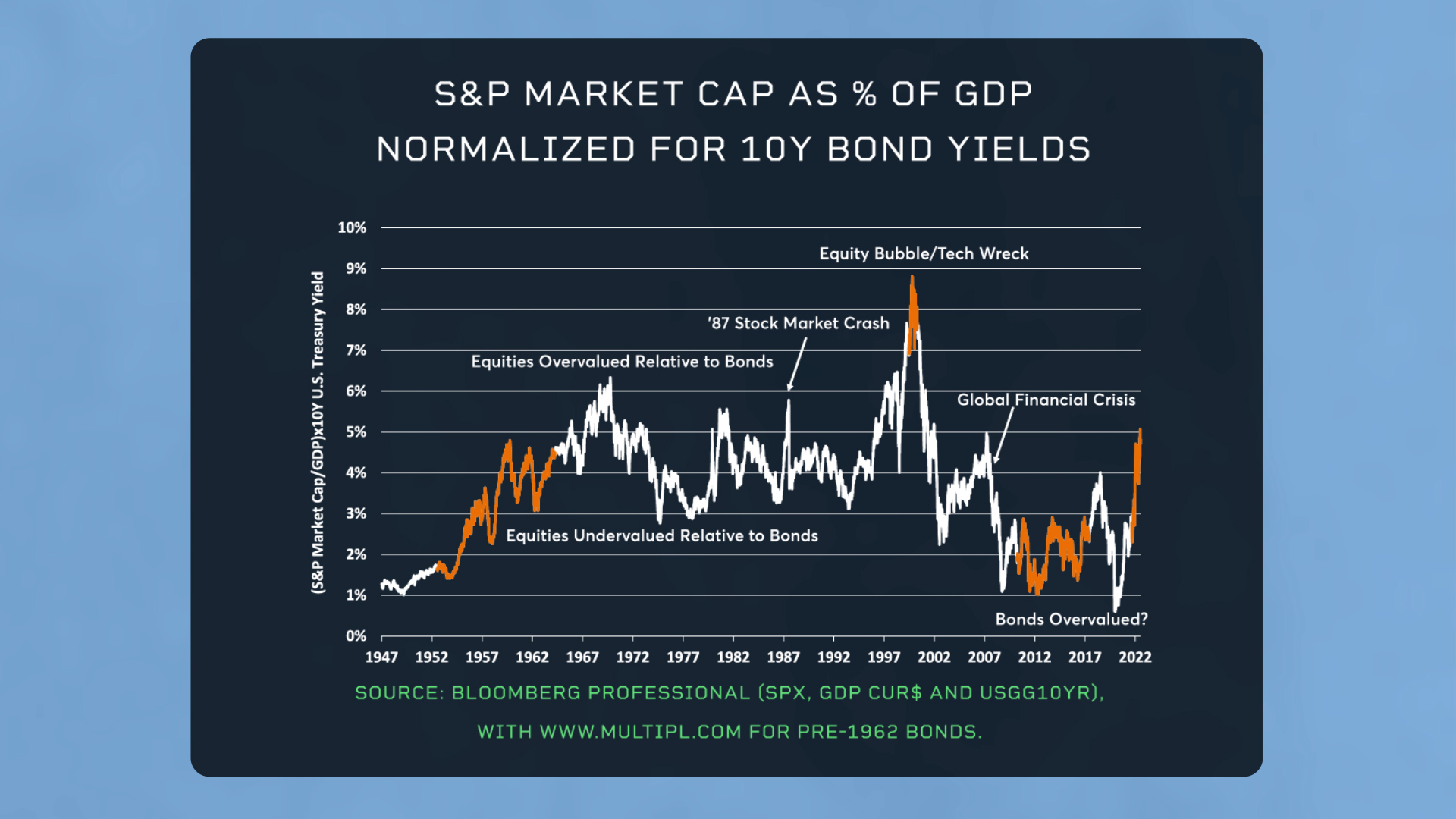

Výše jsem naznačil, že není možné brát jednoduše kapitalizaci trhu vzhledem k HDP, což jistě poukazuje na stále výrazné nadhodnocení akcií. Nicméně tento poměr má svou jistou vypovídací hodnotu, upravíme-li jej o výnos do splatnosti 10-ti letého vládního dluhopisu:

Je vidno, že akcie nejsou tak levné v komparaci s dluhopisy jako v 50.-60. letech nebo jako před 10 lety, nicméně ne zase tak drahé historicky. Na druhé straně nejvýše od globální finanční krize 2007-2008, kde se avšak jednalo o výraznou systémovou chybu v ekonomice a prudká recese (ne-li kolaps) byla nevyhnutelná.

Na intradenní bázi je v tomto roce S&P 500 nadprůměrně volatilní. Doposud došlo k intradenním poklesům přes 3% v 8 případech. Od 1958 k takovým poklesů došlo jen 124x z 16 300 případů. Pakliže by rok skončil dnes, jednalo by se historicky o 4. místo. Více takových dní zaznamenaly roky 2008, 2009 a 2020.

Z historie můžeme extrapolovat, že při takové volatilitě, aby došlo ke změně trendu akciového trhu, je potřeba jisté změny v politice/ zásahu centrální banky nebo vládního sektoru.

Trhy jsou tak ve fázi nejistoty a je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv- trhů a strategií (long/short).

Závěrem se pojďme podívat na vývoj populárních kontraktů na large-cap e-mini S&P 500 (ES) a small-cap e-mini Russell 2000 (RTY) a jejich poměrový spread na burze v Chicagu od 2021 (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.