Kdy se obrátí trend na akciích II.?

Minule jsem zmínil, že aby došlo ke změně trendu akciového trhu, je potřeba jisté změny v politice/ zásahu centrální banky nebo vládního sektoru (https://ako-investovat.sk/kdy-se-obrati-trend-na-akciich/). Tento týden jsme se tohoto (pivot) bohužel nedočkali od americké centrální banky (Fed). Guvernér Jerome Powell zdůraznil, poté co Fed zvedl fed funds sazbu o dalších 0,75 procentních bodů do pásma 3,75 – 4%, že je předčasné uvažovat o pozastavení cyklu navyšování klíčového úroku. V tuto chvíli je pro banku prioritní dostat inflaci do cílového teritoria 2% (mandát cenové stability). A to i za cenu případného nadměrného utažení monetárních podmínek a následné recese ekonomiky. A až následně řešit druhý mandát zabezpečení zaměstnanosti. Samozřejmě, monetární politika se projevuje se zpožděním minimálně 6-12 měsíců a nemůže přesně vědět co nakonec bude důsledkem stávající politiky. V reálu, na burze v Chicagu se obchoduje odhad terminální fed funds sazby pro příští rok na 5,2%.

Při vší tržní panice, jak Fed způsobí recesi, tak za při stávajících inflačních očekáváních (klesající) pro 1-3 roky dopředu v intervalu 3-5%, by se i terminální sazba dala považovat za neutrální nebo mírně restriktivní. Tudíž, primární scénář zůstává stále mírná (pokud vůbec nějaká) recese v 2023/24, jež je započítaná v trhu. Přesto, sentiment je negativní což lze pozorovat například na rekordních prémiích zaplacených retailem na nákup put opcí versus call opcí na index S&P 500:

Dalším ukazatelem negativního sentiment je poměru Intelligence Investors’ Bull/ Bear pod hodnotou 1, což obvykle koresponduje s dosažení nebo blízko lokálního minima:

Je dobré také připomenout, že chronologicky často pokles růstu ekonomiky nekoinciduje s poklesem akciového trhu a za posledních 9 recesí ve 4 případech trh naopak posiloval.

Čili doposud Fed není tím faktorem spouštějícím obrat trendu. Nicméně, dalšími faktory, které mohou rychleji zafungovat jsou například otevírání ekonomiky Číny (zajímavá byla v posledních dnech návštěva německého kancléře Olafa Scholze v Číně). Dále pak nacházející volby do Kongresu příští týden. Od 1942 akciový trh po těchto volbách rostl a ve 4. kvartále byl medián výnos 8%:

Obvykle, změna partijního podílu sil ve Sněmovně reprezentantů a Senátu, kdy vládní strana nemá převahu je pro trhy pozitivní. Tak zvaný rozdělený Kongres pak může omezovat nadměrné inflační vládní návrhy a uvolňovat ruce Fedu v utahovacím cyklu (menší intenzita, nižší terminální sazba). Od roku 1962 pak ve 12-ti měsíčním okně po volbách trh posiloval dvojnásobným tempem oproti ročnímu historickému průměru.

Tak uvidíme, zda výše uvedený faktor zabere. Tak či onak, trhy jsou tak ve fázi nejistoty a je dobré být vždy a v každém okamžiku diverzifikován do nekorelovaných aktiv- trhů a strategií (long/short).

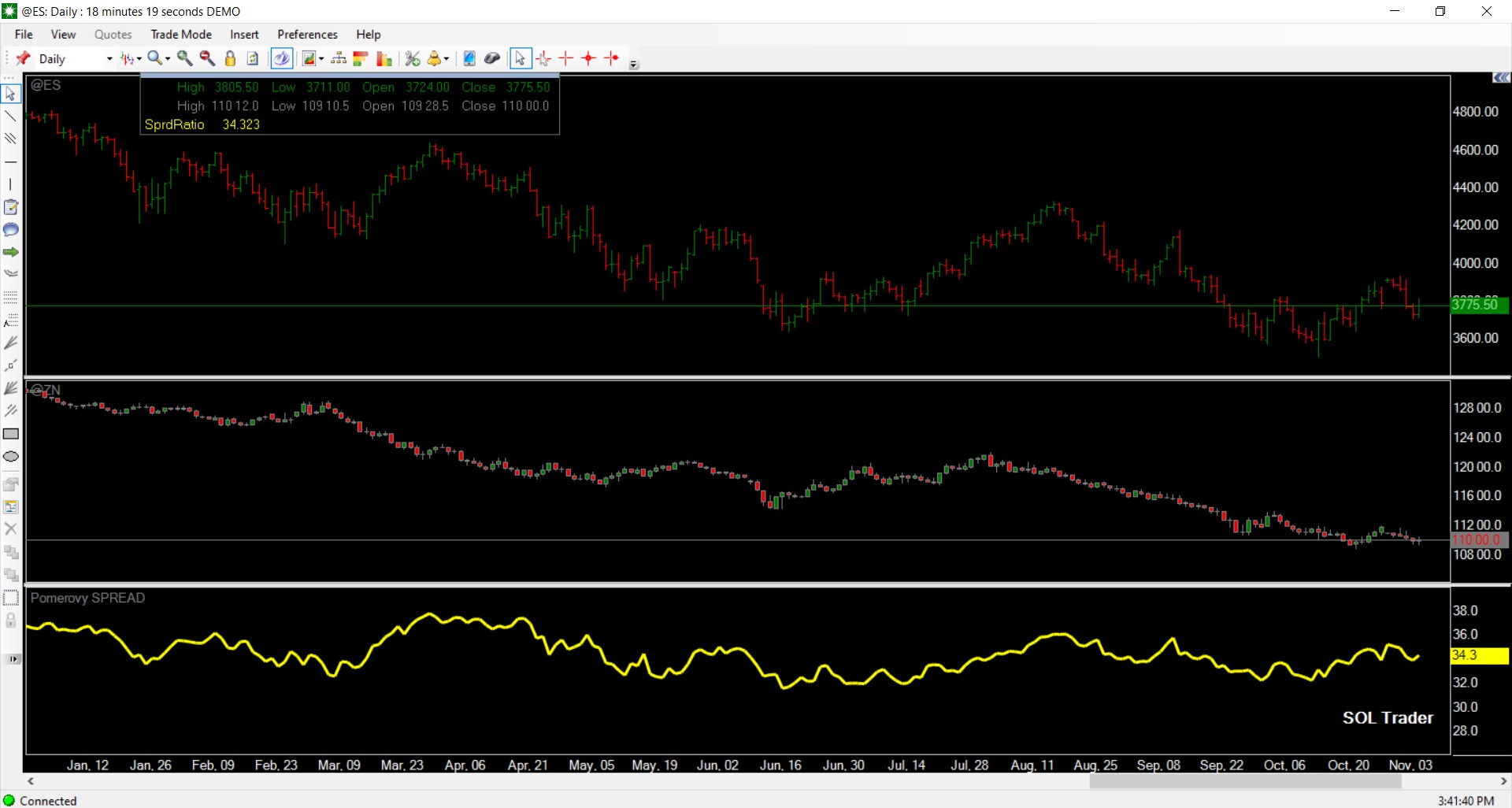

Závěrem se pojďme podívat na vývoj populárních kontraktů na large-cap e-mini S&P 500 (ES) a cenu 10-ti letého vládního dluhopisu (inverzně k výnosu do splatnosti) a jejich poměrový spread na burze v Chicagu v tomto roce (SOL Trader, denní data):

Martin Lembak, Manažér hedge-fondu a přednášející na https://www.tradingforum.cz/, Chicago USA

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.